發(fā)布時間:2022-09-26作者來源:金航標瀏覽:3244

1.1 5G 時代,第三代半導體優(yōu)勢明顯

第一代半導體材料主要是指硅(Si)、鍺(Ge)元素半導體。它們在國際信息產(chǎn)業(yè)技術中的各類分立器件和 集成電路、電子信息網(wǎng)絡工程等領域得到了極為廣泛的應用。

第二代半導體材料是指化合物半導體材料,如砷化鎵(GaAs)、銻化銦(InSb)、磷化銦(InP),以及三 元化合物半導體材料,如鋁砷化鎵(GaAsAl)、磷砷化鎵(GaAsP)等。還有一些固溶體半導體材料,如鍺硅 (Ge-Si)、砷化鎵-磷化鎵(GaAs-GaP)等;玻璃半導體(又稱非晶態(tài)半導體)材料,如非晶硅、玻璃態(tài)氧化物 半導體等;有機半導體材料,如酞菁、酞菁銅、聚丙烯腈等。第二代半導體材料主要用于制作高速、高頻、大功 率以及發(fā)光電子器件,是制作高性能微波、毫米波器件及發(fā)光器件的優(yōu)良材料。

第三代半導體材料主要是以碳化硅(SiC)、氮化鎵(GaN)、氧化鋅(ZnO)、金剛石、氮化鋁(AlN)為 代表的寬禁帶(禁帶寬度 Eg>2.3eV)的半導體材料。

寬禁帶半導體是高溫、高頻、抗輻射及大功率器件的適合材料。與第一代和第二代半導體材料相比,第三 代半導體材料具有更寬的禁帶寬度、更高的擊穿電場、更高的熱導率、更大的電子飽和速度以及更高的抗輻射 能力,更適合制作高溫、高頻、抗輻射及大功率器件。從目前第三代半導體材料及器件的研究來看,較為成熟 的第三代半導體材料是 SiC 和 GaN,而 ZnO、金剛石、氮化鋁等第三代半導體材料的研究尚屬起步階段。

1.2 GaN 優(yōu)勢明顯,5G 時代擁有豐富的應用場景

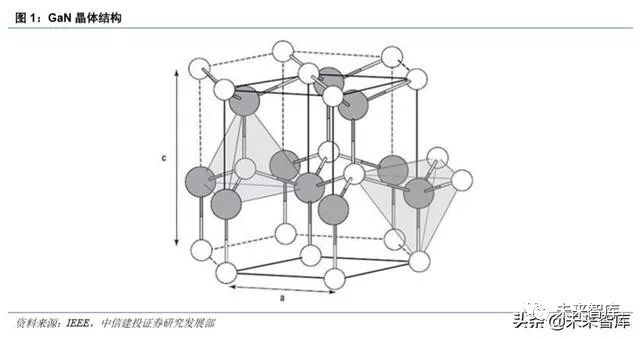

氮化鎵(GaN)是極其穩(wěn)定的化合物,又是堅硬和高熔點材料,熔點為 1700℃。GaN 具有高的電離度,在 三五族化合物中是[敏感詞]的(0.5 或 0.43)。在大氣壓下,GaN 晶體一般是六方纖鋅礦結構,因為其硬度大,所以 它又是一種良好的涂層保護材料。GaN 具有出色的擊穿能力、更高的電子密度和電子速度以及更高的工作溫度。GaN 的能隙很寬,為 3.4eV,且具有低導通損耗、高電流密度等優(yōu)勢。

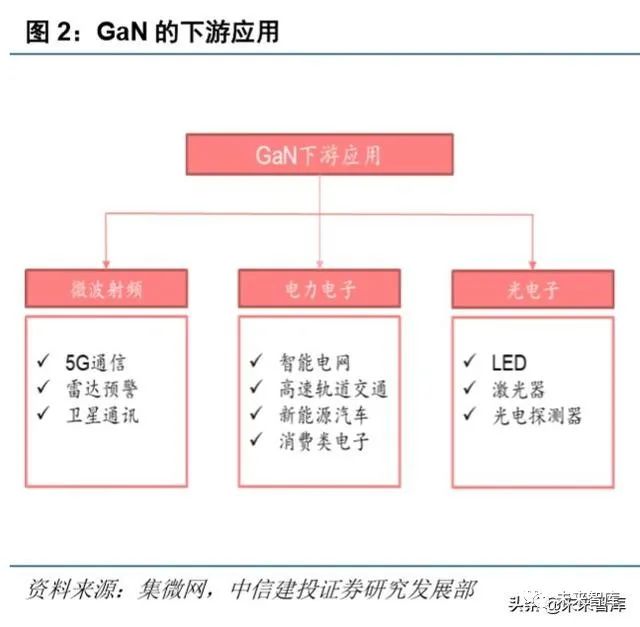

GaN 是一種 III/V 直接帶隙半導體,通常用于微波射頻、電力電子和光電子三大領域。具體而言,微波射頻 方向包含了 5G 通信、雷達預警、衛(wèi)星通訊等應用;電力電子方向包括了智能電網(wǎng)、高速軌道交通、新能源汽 車、消費電子等應用;光電子方向包括了 LED、激光器、光電探測器等應用。

2.1 GaN 在高溫、高頻、大功率射頻應用中獨具優(yōu)勢

自 20 年前出現(xiàn)首批商業(yè)產(chǎn)品以來,GaN 已成為射頻功率應用中 LDMOS 和 GaAs 的重要競爭對手,其性能 和可靠性不斷提高且成本不斷降低。第一批 GaN-on-SiC 和 GaN-on-Si 器件幾乎同時出現(xiàn),但 GaN-on-SiC 技術 更加成熟。目前在射頻 GaN 市場上占主導地位的 GaN-on-SiC 突破了 4G LTE 無線基礎設施市場,并有望在 5G 的 Sub-6GHz 實施方案的 RRH(Remote Radio Head)中進行部署。

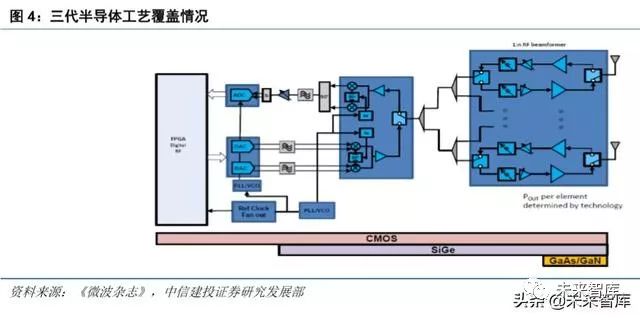

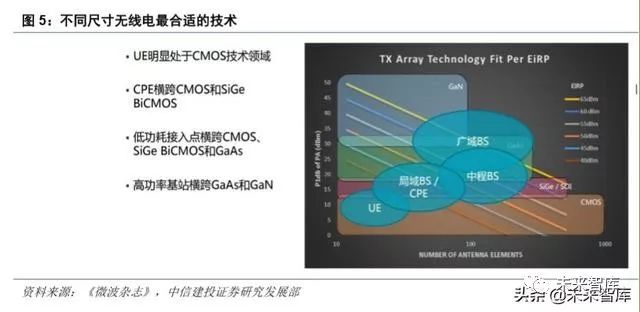

在常用半導體工藝中,CMOS 低功耗、高集成度、低成本等優(yōu)勢顯著。SiGe 工藝兼容性優(yōu)勢突出,幾乎能 與硅半導體超大規(guī)模集成電路行業(yè)中的所有新工藝技術兼容。GaAs 在高功率傳輸領域具有優(yōu)異的物理性能。GaN 在高溫、高頻、大功率射頻組件應用獨具優(yōu)勢。基于功耗和成本等因素,消費終端產(chǎn)品明顯更多采用 CMOS 技術;CPE 采用 CMOS 和 SiGe BiCMOS;低功耗接入點則采用 CMOS、SiGe BiCMOS 和 GaAs;而高功率基站 領域則是 GaAs 和 GaN 的天下。

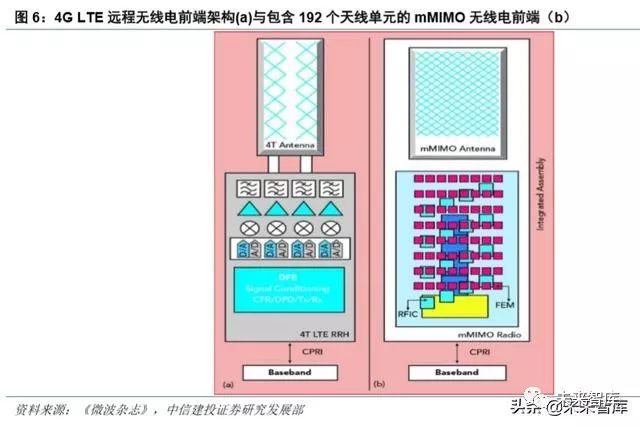

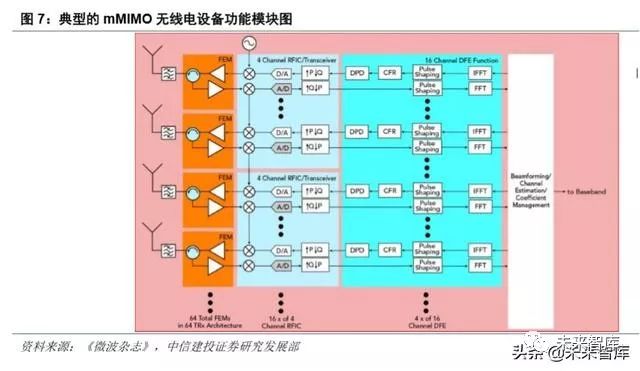

與 4G 系統(tǒng)相比,5G mMIMO 具有更多收發(fā)器和天線單元,使用波束賦形信號處理將射頻能量傳遞給用戶。mMIMO 系統(tǒng)可將 192 個天線單元連接到 64 個發(fā)送/接收(TRx)FEM,這些 TRx FEM 具有 16 個收發(fā)器 RFIC 和 4 個數(shù)字前端(DFE),與典型的 LTE 4T MIMO 中的 4 個收發(fā)器相比,數(shù)字信號處理性能可提高 16 倍。5G mMIMO 設計下,急劇增加的信號處理硬件極大影響了系統(tǒng)尺寸,信號處理的功耗也在逼近板載功率放大器的 功耗,在某些情況下,甚至已經(jīng)超過了板載功率放大器的功耗。

mMIMO 設計有助于減少傳統(tǒng)收發(fā)器架構中模數(shù)、數(shù)模轉換所需的步驟,從而縮小 5G 天線的尺寸和重量。 與 LDMOS 器件相比,硅基 GaN 提供了良好的寬帶性能和卓越的功率密度和效率,能滿足嚴格的熱規(guī)范,同 時為緊密集成的 mMIMO 天線陣列節(jié)省了寶貴的 PCB 空間。

GaN 非常適合毫米波領域所需的高頻和寬帶寬,可滿足性能和小尺寸要求。使用 mmWave 頻段的應用將 需要高度定向的波束成形技術,這意味著射頻子系統(tǒng)將需要大量有源元件來驅動相對緊湊的孔徑。GaN 非常適 合這些應用,因為小尺寸封裝的強大性能是 GaN 最顯著的特征之一。

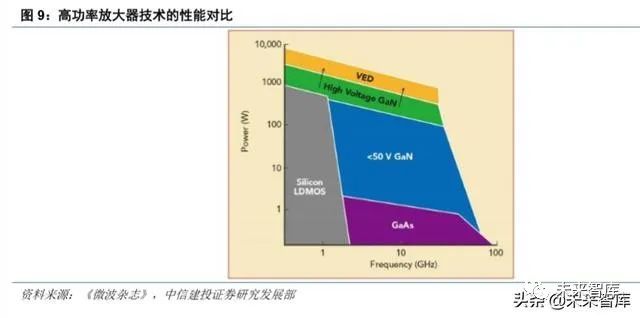

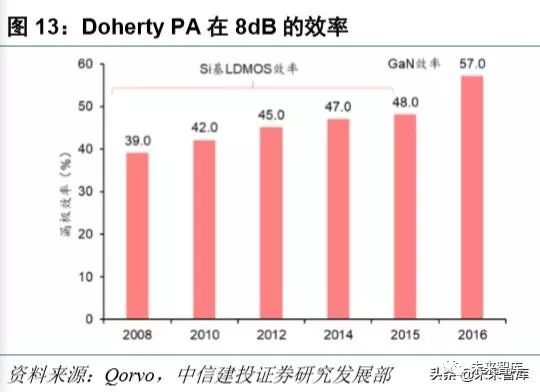

在高功率放大器方面,LDMOS 技術由于其低頻限制只在高射頻功率方面取得了很小進展。GaAs 技術能夠 在 100GHz 以上工作,但其低導熱率和工作電壓限制了其輸出功率水平。50V GaN/SiC 技術在高頻下可提供數(shù) 百瓦的輸出功率,并能提供雷達系統(tǒng)所需的堅固性和可靠性。HV GaN/SiC 能夠實現(xiàn)更高的功率,同時可顯著 降低射頻功率晶體管的數(shù)量、系統(tǒng)復雜性和總成本。

2.2 GaN 射頻市場規(guī)模到 2024 年約為 20 億美元,CAGR 達 21%

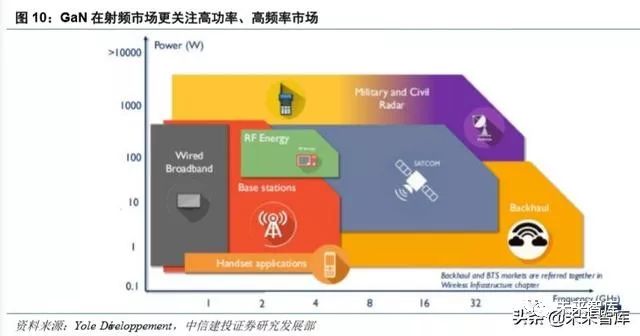

GaN 在射頻市場更關注高功率、高頻率場景。由于 GaN 在高頻下具有較高的功率輸出和較小的面積,GaN 已被射頻行業(yè)廣泛采用。隨著 5G 到來,GaN 在 Sub-6GHz 宏基站和毫米波(24GHz 以上)小基站中找到一席 之地。GaN 射頻市場將從 2018 年的 6.45 億美元增長到 2024 年的約 20 億美元,這主要受電信基礎設施和[敏感詞] 兩個方向應用推動,衛(wèi)星通信、有線寬帶和射頻功率也做出了一定貢獻。

隨著新的基于 GaN 的有源電子掃描陣列(AESA)雷達系統(tǒng)的實施,基于 GaN 的軍用雷達預計將主導 GaN [敏感詞]市場,從 2018 年的 2.7 億美元增長至 2024 年的 9.77 億美元,CAGR 達 23.91%,具有很大的增長潛力。GaN 無線基礎設施的市場規(guī)模將從 2018 年的 3.04 億美元增長至 2024 年的 7.52 億美元,CAGR 達 16.3%。GaN 有線寬帶市場規(guī)模從 2018 年的 1,550 萬美元增長至 2024 年的 6,500 萬美元,CAGR 達 26.99%。GaN 射頻功率 市場規(guī)模從 2018 年的 200 萬美元增長至 2024 年的 10,460 萬美元,CAGR 達 93.38%,具有很大的成長空間。

在基站收發(fā)器(BTS)生態(tài)系統(tǒng)中引入 GaN 可大幅提高前端效率,使其成為適用于高功率和低功耗應用的 新技術,GaN-on-Si 有望挑戰(zhàn)基站收發(fā)器(BTS)和射頻功率市場中現(xiàn)有的 LDMOS 方案。為了滿足多樣化的 5G 要求,GaN 制造商需要提供涵蓋多種頻率和功率水平的選擇。

在要求高頻高功率輸出的衛(wèi)星通信中,預計 GaN 將逐漸取代 GaAs 解決方案。在有線電視(CATV)和民 用雷達市場,與 LDMOS 或 GaAs 相比 GaN 的成本仍然較高,但其附加值顯而易見。對于代表 GaN 巨大的消 費級射頻功率傳輸市場,GaN-on-Si 可提供更具成本效益的解決方案。

2.3 GaN 射頻市場:美日統(tǒng)治,歐洲次之,中國新進

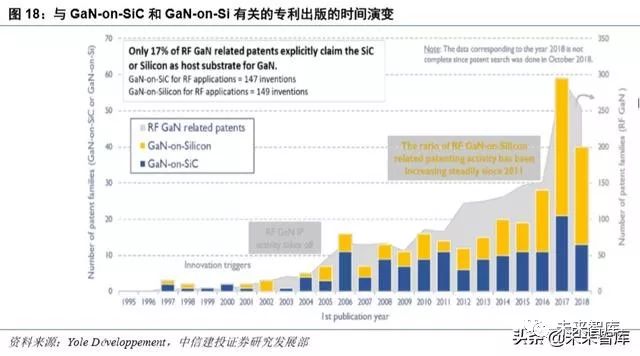

據(jù) Yole 統(tǒng)計,2019 年全球 3750 多項專利一共可分為 1700 多個專利家族。這些專利涉及 RF GaN 外延、RF 半導體器件、集成電路和封裝等。Cree(Wolfspeed)擁有最強的專利實力,在 RF 應用的 GaN HEMT 專利競爭 中,尤其在 GaN-on-SiC 技術方面處于領先地位,遠遠領先于其主要專利競爭對手住友電工和富士通。英特爾和 MACOM 是目前最活躍的 RF GaN 專利申請者,主要聚焦在 GaN-on-Si 技術領域。GaN RF HEMT 相關專利領 域的新進入者主要是中國廠商,例如 HiWafer(海威華芯),三安集成、華進創(chuàng)威。

與 RF GaN-on-Si 相關的專利自 2011 年以來一直穩(wěn)定增長,與 GaN-onSiC 相關的專利則一直在波動。RF GaN-on-Si 專利中,17%的 RF GaN 專利明確聲明用于 GaN 襯底。主要專利受讓人是英特爾和 MACOM,其次 是住友電工、英飛凌、松下、HiWafer、CETC、富士通和三菱電機

GaN MMIC 領域,Toshiba 和 Cree(Wolfspeed)擁有最重要的專利組合。Cree 在該領域的 IP 地位最強,但 是東芝目前是最活躍的專利申請人,在未來幾年中將進一步鞏固其 IP 地位。主要新進入者是 Tiger Microwave (泰格微波)和華進創(chuàng)威。在 RF GaN PA 領域,Cree(Wolfspeed)處于領先地位。其他主要的 IP 廠商是東芝、 富士通、三菱電機、Qorvo、雷神公司和住友電機,新進者有 MACOM。GaN RF 開關領域,英特爾表現(xiàn)最活躍, 新進者有 Tagore Technology。Intel 是 GaN RF 濾波器的主要專利請人

3.1 GaN 在汽車電子上擁有多樣的應用場景

GaN 技術有望大幅改進電源管理、發(fā)電和功率輸出等應用。2005 年電力電子領域管理了約 30%的能源,預 計到 2030 年,這一數(shù)字將達到 80%。這相當于節(jié)約了 30 億千瓦時以上的電能,這些電能可支持 30 多萬個家 庭使用一年。從智能手機充電器到數(shù)據(jù)中心,所有直接從電網(wǎng)獲得電力的設備均可受益于 GaN 技術,從而提高 電源管理系統(tǒng)的效率和規(guī)模。

硅電源開關成功解決了低電壓(<100 伏)或高電壓容差(IGBT 和超結器件)中的效率和開關頻率問題。然 而,由于硅的限制,單個硅功率 FET 中無法提供全部功能。寬帶隙功率晶體管(如 GaN 和 SiC)可以在高壓和 高開關頻率條件下提供高功率效率,從而遠遠超過硅 MOSFET 產(chǎn)品。

由于材料特性的差異,SiC 在高于 1200V 的高電壓、大功率應用具有優(yōu)勢,而 GaN 器件更適合 40-1200V 的高頻應用,尤其是在 600V/3KW 以下的應用場合。因此,在微型逆變器、伺服器、馬達驅動、UPS 等領域, GaN 可以挑戰(zhàn)傳統(tǒng) MOSFET 或 IGBT 器件的地位。GaN 讓電源產(chǎn)品更為輕薄、高效。

現(xiàn)行汽車的特點和功能是耗電和電子驅動,給傳統(tǒng)的 12V 配電總線帶來了額外負擔。對于 48V 總線系統(tǒng), GaN 技術可提高效率、縮小尺寸并降低系統(tǒng)成本。而光線式距離保持和測量功能(激光雷達)使用脈沖激光快 速提供車輛周圍環(huán)境的高分辨率 360°三維圖像,GaN 技術可使激光信號發(fā)送速度遠高于同類硅 MOSFET 器 件。基于 GaN 的激光雷達使自主駕駛車輛能夠看得更遠、更快、更好,從而成為車輛眼睛。此外,GaN FET 工 作效率高,能以低成本實現(xiàn)最大的無線電源系統(tǒng)效率。用于高強度 LED 前照燈時,GaN 技術可提高效率,改善 熱管理并降低系統(tǒng)成本。而更高的開關頻率允許在 AM 波段以上工作并降低 EMI。綜合來看,GaN 在汽車電子 方面擁有豐富的應用場景。

3.2 GaN 可為下一代充電器市場提供更優(yōu)選擇

GaN 在未來幾年將在許多應用中取代硅,其中,快充是第一個可以大規(guī)模生產(chǎn)的應用。在 600 伏特左右的 電壓下,GaN 在芯片面積、電路效率和開關頻率方面的表現(xiàn)明顯好于硅,因此在壁式充電器中可以用 GaN 來 替代硅。5G 智能手機的屏幕越來越大,與之對應的是手機續(xù)航的需求越來越高,這意味著電池容量的增加。GaN 快充技術可以很好地解決大電池帶來的充電時長問題。

硅正在逐漸達到其物理極限,特別是在功率密度方面。這反過來限制了配備硅功率組件的設備的緊湊程度。在非常高的電壓、溫度和開關頻率下,GaN 與硅相比具有優(yōu)越的性能,可顯著提高能源效率。功率 GaN 于 2018 年中后期在售后市場中出現(xiàn),主要是 Anker、Aukey 和 RAVpower 的 24 至 65 瓦充電器。

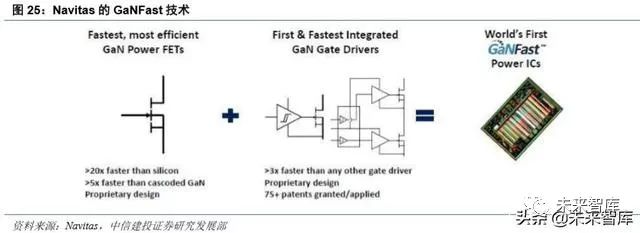

在 1990 年代對分立 GaN 及 2000 年代對集成 GaN 進行了多年學術研究之后,Navitas 的 GaNFast 源集成電 路現(xiàn)已成為業(yè)界公認的,具有商業(yè)吸引力的下一代解決方案。它可以用來設計更小、更輕、更快的充電器和電 源適配器。單橋和半橋的 GaNFast 電源 IC 是由驅動器和邏輯單片集成的 650V 硅基 GaN FET,采用四方扁平無 引線(QFN)封裝。GaNFast 技術允許高達 10 MHz 的開關頻率,從而允許使用更小、更輕的無源元件。此外, 寄生電感限制了 Si 和較早的分立 GaN 電路的開關速度,而集成可以最大限度地減少延遲和消除寄生電感。

3.3 GaN 電源市場到 2024 年約 3.5 億美元,CAGR 達 85%

2019 年 9 月,OPPO 宣布在其 65W 內(nèi)置快速充電器中采 GaN HEMT 器件,GaN 在 2019 年首次進入主流消 費應用。2020 年 2 月,小米公司在小米 10 發(fā)布會上也宣布使用 65W 的 GaN 快充,引起了市場極大的關注, GaN 功率器件在 2020 年預計將會加速普及。由于 GaN 充電器具有體積小、發(fā)熱低、功率高、支持 PD 協(xié)議的 特點,GaN 充電器有望在未來統(tǒng)一筆記本電腦和手機的充電器市場。

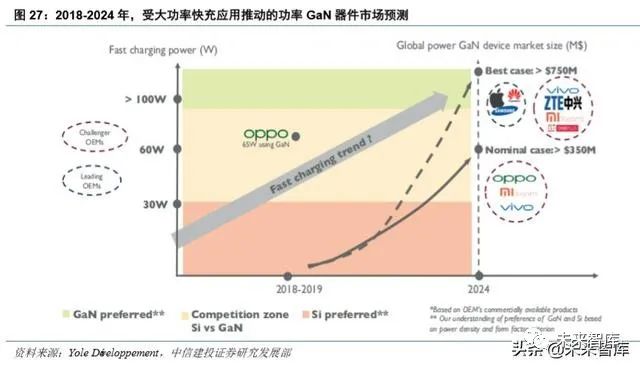

據(jù) Yole 預測,受消費者快速充電器應用推動,到 2024 年 GaN 電源市場規(guī)模將超過 3.5 億美元,CAGR 為 85%,有極大增長空間。此外,GaN 還有望進入汽車及工業(yè)和電信電源應用中。從生產(chǎn)端看,GaN 功率半導體 已開始批量出貨,但其價格仍然昂貴。制造成本是阻礙市場增長的主要障礙,因為到今天 GaN 仍主要使用 6 英 寸及以下晶圓生產(chǎn)。一旦成本可降低到一定門檻,市場就會爆發(fā)。

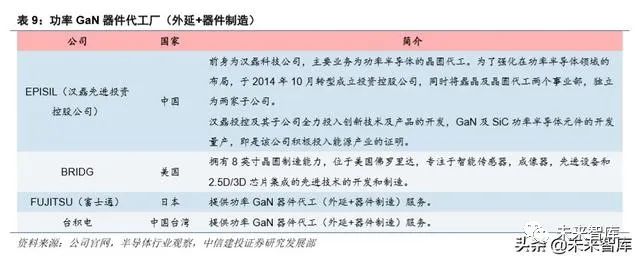

基于手機快充的激烈競爭,OPPO、vivo、小米等中國手機廠商將帶動 GaN 功率市場快速增長。GaN 功率 器件領域一直由 EPC,GaN Systems,Transphorm 和 Navitas 等純 GaN 初創(chuàng)公司主導,他們的產(chǎn)品主要是 TSMC, Episil 或 X-FAB 代工生產(chǎn)。國內(nèi)新興代工廠中,三安集成和海威華芯具有量產(chǎn) GaN 功率器件的能力

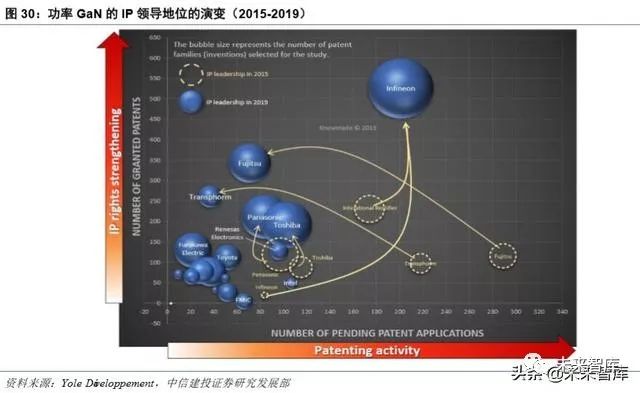

3.4 Infineon 和 Transphorm 是功率 GaN 專利領域的領導者

隨著中國 OEM 廠商 OPPO 在其 65W 快速充電器中采用 GaN HEMT,功率 GaN 正在進入主流消費應用。到 2024 年,GaN 電源市場的價值將超過 3.5 億美元,CAGR 為 85%。在近幾年的激烈競爭中,Infineon 和 Transphorm 掌握了最[敏感詞]的功率 GaN 專利。Infineon 的專利最全面,可在各個 GaN 應用場景進行商業(yè)活動。而 Transphorm 則主攻功率 GaN,暫時領先其他競爭廠商。

英飛凌憑借其在 2014 年獲得的國際整流器(International Rectifier)專利引領串疊組態(tài)(cascode topology) 相關領域。富士通和 Transphorm 則擁有與 E 型 GaN 晶體管相關的重要專利。英飛凌,EPC 和瑞薩目前在積極 地進行功率 GaN 專利的研發(fā)和申請。并且,英飛凌和英特爾都在研發(fā)將 GaN 功率器件與其他類型的器件(例 如射頻電路和 LED 和/或 Si CMOS 技術)進行單片集成的技術。

4.1 GaN 是藍光 LED 的基礎材料,在 Micro LED、紫外激光器中有重要應用

1993 年,Nichia 公司中村修二推出了第一只高亮度 GaN 藍光 LED,解決了自 1962 年 LED 問世以來高效 藍光缺失的問題,1996 年又首次在藍光 LED 上涂覆[敏感詞]熒光粉從而實現(xiàn)白光發(fā)射,開啟了 LED 白光照明的新 時代。目前實現(xiàn)白光 LED 有三種主要方法:(1)采用藍色 LED 激發(fā)黃光熒光粉,實現(xiàn)二元混色白光;(2)利 用紫外 LED 激發(fā)三基色熒光粉,由熒光粉發(fā)出的光合成白光;(3)基于三基色原理,利用紅、綠、藍三基色 LED 芯片合成白光。這幾種獲得白光 LED 照明的方法各有自己的優(yōu)缺點。

Micro LED 是新一代顯示技術,比現(xiàn)有的 OLED 技術亮度更高、發(fā)光效率更好,但功耗更低。2017 年 5 月, 蘋果已經(jīng)開始新一代顯示技術的開發(fā)。2018 年 2 月,三星在 CES 2018 上推出了 Micro LED 電視。Micro LED 顯示技術可以將 LED 結構設計薄膜化、微小化與陣列化,尺寸僅約 1~100μm 等級,但精準度可達傳統(tǒng) LED 的 1 萬倍。此外,Micro LED 在顯示特性上與 OLED 類似,無需背光源且能自發(fā)光,唯一區(qū)別是 OLED 為有機材 料自發(fā)光。目前 OLED 受各大廠商青睞,是因為在反應時間、視角、可撓性、顯色性與能耗等方面均優(yōu)于 TFTLCD,但 Micro LED 更容易準確調(diào)校色彩,且有更長發(fā)光壽命和更高亮度。Micro LED 有望繼 OLED 之后, 成為另一項推動顯示品質(zhì)的技術。

晶能光電目前硅襯底 GaN 基 LED 實現(xiàn)了 8 英寸量產(chǎn),并且在單片 MOCVD 腔體中取得了 8 英寸外延片內(nèi) 波長離散度小于 1nm 的優(yōu)異均勻性,這對于 Micro LED 來說至關重要。商用的 12 英寸及以上的硅圓晶已經(jīng)完 全成熟,隨著高均勻度 MOCVD 外延大腔體的推出,硅襯底 LED 外延升級到更大圓晶尺寸不存在本質(zhì)困難。因 此,硅襯底 GaN 基技術的特性是制造 Micro LED 芯片的天然選擇。

氮化鎵(GaN)因其材料的高頻特性是制備紫外光器件的良好材料,紫外光電芯片具備廣泛的軍民兩用前 景。在[敏感詞]領域,典型的[敏感詞]應用有:滅火抑爆系統(tǒng)(地面坦克裝甲車輛、艦船和飛機)、紫外制導、紫外告 警、紫外通信、紫外搜救定位、飛機著艦(陸)導引、空間探測、核輻射和生物戰(zhàn)劑監(jiān)測、爆炸物檢測等。在民 用領域,典型的應用有:火焰探測、電暈放電檢測、醫(yī)學監(jiān)測診斷、水質(zhì)監(jiān)測、大氣監(jiān)測、刑事生物檢測等。由 此可見,GaN 在光電子學和微電子學領域有廣泛的應用,其中 GaN 基紫外激光器在紫外固化、紫外殺菌等領 域有重要的應用價值,也是國際上的研究熱點。

根據(jù)[敏感詞]航空權威媒體《Airport-technology》報道,為遏制新型冠狀病毒(2019-nCov)的快速傳播,[敏感詞] 洛杉磯國際機場(LAX)、舊金山國際機場(SFO)和紐約約翰·肯尼迪國際機場(JFK)已經(jīng)啟用了[敏感詞] Dimer UVC Innovations 公司的 UVC 紫外線殺菌機器人對所有進出港的飛機內(nèi)艙進行全面殺菌消毒,以有效預防新型 冠狀病毒(2019-nCov)傳播。其 GermFalcon 系統(tǒng)使用 UVC 紫外線消滅飛機內(nèi)艙表面上和空氣中的病毒、細菌 和超級細菌,該系統(tǒng)的整體設計使飛機機艙的所有表面暴露在殺菌的 UVC 下。其核心光源采用了 GaN 紫外 LED 技術,使得機器人具備整體重量輕、功耗低、發(fā)光波段可控可調(diào)(對人體無害)的優(yōu)點。

4.2 GaN 光電子市場成長快速,市場規(guī)模增量可期

根據(jù) LEDinside 分析,LED 照明市場規(guī)模 2018-2023 年的 CAGR 為 6%。在物聯(lián)網(wǎng)和 5G 新時代,智慧化 產(chǎn)品滲透率更加迅速提升,智能家居照明的商機即將爆發(fā)。此外,2022 年 Micro LED 以及 Mini LED 的市場產(chǎn) 值預計將會達到 13.8 億美元。下一代 Mini LED 背光技術將是各家廠商的開發(fā)重點,至 2023 年 Mini LED 市場 規(guī)模預計會達到 10 億美元。其中顯示屏應用成長速度最快,2018 年至 2023 年 CAGR 預計超過 50%。

Micro LED 產(chǎn)業(yè)鏈大致分為 LED 芯片、轉移、面板與終端應用四大環(huán)節(jié),目前以芯片和應用端推動力度最 大,中端環(huán)節(jié)較為薄弱。已布局的上游廠商分別有 Osram、Nichia、晶電、錼創(chuàng)(PlayNitride)與三安等;中游有 LuxVue、mLED 與工研院;下游有 Apple、Sony 與 Lumiode 等。從區(qū)域來看,歐美廠商偏重下游終端應用開發(fā), 亞太廠商聚焦關鍵零組件的發(fā)展。

根據(jù) LEDinside 發(fā)布的《2019 深紫外線 LED 應用市場報告》顯示,2018 年全球 UV LED 市場規(guī)模達 2.99 億美金,預計到 2023 年市場規(guī)模將達 9.91 億美金,2018-2023 年 CAGR 達到 27%。UV LED 廣闊的發(fā)展前景 正吸引越來越多的廠商進入。

基于氮化鎵半導體的深紫外發(fā)光二極管(LED)是紫外消毒光源的主流發(fā)展方向,其光源體積小、效率高、 壽命長,僅僅是拇指蓋大小的芯片模組,就可以發(fā)出比汞燈還要強的紫外光。由于其具備 LED 冷光源的全部潛 在優(yōu)勢,深紫外 LED 是公認的未來替代紫外汞燈的綠色節(jié)能環(huán)保產(chǎn)品。但深紫外 LED 技術門檻很高,目前還 是處于發(fā)展階段,在光功率、光效、壽命、成本等方面還有待提升。近年來,深紫外 LED 的技術水平和芯片性 能進步很快,在一些高端領域已經(jīng)得到批量應用,未來預計會得到更加廣泛的應用。

目前市場上高端的深紫外 LED 產(chǎn)品仍主要以日本、韓國廠商為主,不過越來越多的國內(nèi)半導體公司開始 關注深紫外行業(yè),進行了深度布局。如布局深紫外芯片-封裝-模組產(chǎn)業(yè)鏈的青島杰生(圓融光電),深紫外 LED 芯片的三安光電、湖北深紫、中科潞安、華燦光電、鴻利秉一,以及高性能紫外傳感芯片的鎵敏光電。目前,鎵 敏光電是國內(nèi)唯一擁有紫外傳感芯片技術的公司,其所開發(fā)的高端氮化鎵和碳化硅紫外傳感芯片已投入大批量 生產(chǎn),在飲用水、空氣、食品、衣物和醫(yī)療器械等紫外凈化領域得到了規(guī)模應用。

5.1 CREE:全球最大的 SiC 和 GaN 器件制造商

Cree(Wolfspeed)在全球 LED 芯片、LED 組件、照明產(chǎn)品、電源轉換和無線通信設備市場中處于領導地 位。Cree 具備 SiC 功率器件及 GaN 射頻器件生產(chǎn)能力,其中 SiC 功率器件市場,Wolfspeed 擁有全球最大的份 額,公司也引領了 SiC 晶圓尺寸的變化浪潮。在 GaN 射頻市場,Wolfspeed 位居第二。公司的 GaN HEMT 出貨 量超過 1500 萬只,并進一步拓展了 GaN-on-SiC 代工服務

5.2 Infineon:[敏感詞]的半導體與系統(tǒng)解決方案提供商

Infineon(英飛凌)提供各種半導體解決方案,包括微控制器,LED 驅動器,傳感器以及汽車和電源管理 IC 等。在 2019 年 6 月宣布收購賽普拉斯(Cypress)之后,Infineon 成為全球第八大芯片制造商。英飛凌在包含功 率 IC 的整個市場保持領先地位,并實現(xiàn)了整個行業(yè)最大的自然增長。截至 2018 年,英飛凌在分立 IGBT 細分 市場份額達 37.4%,位列第一;在 MOSFET 細分市場份額達 26.4%,位列第一。

5.3 住友電工:全球 GaN 射頻器件第一大供應商

住友集團具有 400 年淵源歷史,旗下住友電工(Sumitomo Electric)主要生產(chǎn) GaAs 低噪聲放大器(LNA)、 GaN 放大器、光收發(fā)器及模塊。住友電工為全球 GaN 射頻器件第一大供應商,同時也是[敏感詞] GaN 射頻器件第 一大供應商,住友電工還向[敏感詞]供應大量的光收發(fā)器及模塊,位列[敏感詞] 50 大核心供應商之列。住友電工壟斷全 球 GaN 襯底市場,其技術在業(yè)內(nèi)處于領先地位。

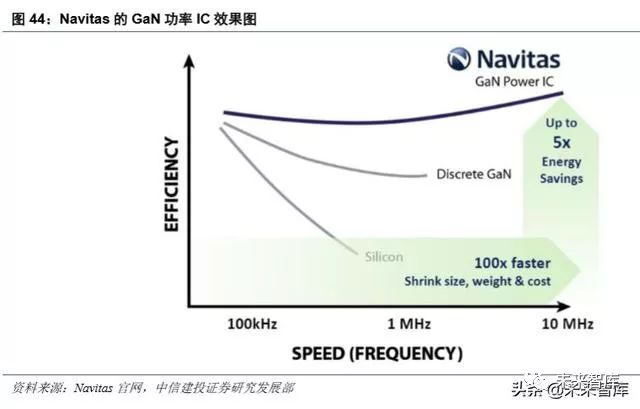

5.4 Navitas:[敏感詞]的 GaN 功率 IC——GaNFast 技術的創(chuàng)造者

Navitas 半導體成立于 2014 年,旨在推動電力電子領域的高速革命。Navitas 認為,將高開關頻率與高能效 相結合可以使電源系統(tǒng)大幅提高充電速度和功率密度,并降低成本。Navitas 發(fā)明了業(yè)界[敏感詞] GaN 功率 IC,該 技術使開關速度提高了 100 倍,同時節(jié)省了 40%及以上的能源。

公司技術包括業(yè)界[敏感詞]商用平面功率 MOSFET,[敏感詞]高壓功率 IC,[敏感詞]驅動器+MOSFET 集成,[敏感詞]專用 功率 MOS 芯片組,[敏感詞]級聯(lián) GaN 功率 FET 以及所有主要功率電子市場中的其他產(chǎn)品。Navitas 團隊創(chuàng)建了超過 40 億美元的新功率半導體業(yè)務。小米在 2020 年 2 月發(fā)布的 65W GaN 快充即采用了 Navitas 提供的 IC 芯片。

5.5 三安光電:全面布局 GaN 射頻、功率器件、光電的國產(chǎn)龍頭

三安光電是傳統(tǒng)照明 LED 芯片巨頭,其于 2019 年實現(xiàn)了深紫外 LED 芯片量產(chǎn),處于整個行業(yè)產(chǎn)品鏈的上 游。作為國內(nèi)領先的深紫外 LED 芯片供應商,公司深紫外 UVC LED 芯片廣泛應用于對空氣、水和物體表面消 毒等終端消殺產(chǎn)品和應用場景。光功率方面,三安光電 UVC 性能已經(jīng)是國際同等水平,可以達到 2-4%光效。自今年疫情以來,三安光電已接收到多家客戶和政府的急增需求,公司UVC芯片已處滿產(chǎn)狀態(tài)。公司260~280nm 波段的深紫外 UVC 產(chǎn)品已累計客戶百余家。

三安光電目前正在中部地區(qū)建設一個 Mini/Micro LED 研發(fā)基地,投資額為 120 億元人民幣(17 億美元)。三安將在該研發(fā)基地展開 GaN 和 GaAs Mini/Micro LED 芯片以及 4K 顯示器的研發(fā)。與此同時,三安還計劃在 該基地建立 161 萬個 GaN Mini/Micro LED 芯片、750,000 個 GaAs Mini/Micro LED 芯片以及 84,000 個 4K 顯示 器的年生產(chǎn)能力。GaN 業(yè)務部門年產(chǎn)能將包括 720,000 個藍光 Mini LED 芯片、90,000 個藍光 Micro LED 芯 片、720,000 個綠光 Mini LED 芯片和 80,000 個綠光 Micro LED 芯片,而 GaAs 業(yè)務部分年產(chǎn)能將包括 660,000 個紅光 Mini LED 芯片和 90,000 個紅光 Micro LED 芯片。此外,三安光電已經(jīng)正式與三星電子開展合作,共同 開發(fā) Mini/Micro LED 技術。

三安集成成立于 2014 年,是 LED 芯片制造公司三安光電(600703)下屬子公司,基于氮化鎵和砷化鎵技 術經(jīng)營業(yè)務,是一家專門從事化合物半導體制造的代工廠,服務于射頻、毫米波、功率電子和光學市場,具備 襯底材料、外延生長以及芯片制造的產(chǎn)業(yè)整合能力。

三安集成項目總規(guī)劃用地 281 畝,總投資額 30 億元,規(guī)劃產(chǎn)能為 30 萬片/年 GaAs 高速半導體外延片、30 萬片/年 GaAs 高速半導體芯片、6 萬片/年 GaN 高功率半導體外延片、6 萬片/年 GaN 高功率半導體芯片。官網(wǎng) 顯示,三安集成在微波射頻領域已建成專業(yè)化、規(guī)模化的 4 英寸、6 英寸化合物晶圓制造產(chǎn)線,在電子電路領域 已推出高可靠性、高功率密度的 SiC 功率二極管及硅基氮化鎵功率器件。

5.6 海威華芯:中國純晶圓代工(Foundry)廠商的新生力量

海威華芯是民營航空裝備與技術公司海特高新(002023)下屬子公司,提供晶圓代工、設計、測試服務。公 司積極拓展化合物半導體業(yè)務,已建成 6 寸化合物半導體商用生產(chǎn)線,并完成包括砷化鎵、氮化鎵、碳化硅及 磷化銦在內(nèi)的 6 項工藝產(chǎn)品的開發(fā),可支持制造功率放大器、混頻器、低噪音放大器、開關、光電探測器、激 光器、電力電子等產(chǎn)品,業(yè)務涵蓋航空、航天、衛(wèi)星、消費電子等領域,產(chǎn)品廣泛應用于 5G 移動通信、電力電 子、光纖通訊、3D 感知等領域。

年報顯示,2018 年海特高新為 100 家客戶提供產(chǎn)品和技術服務,其中砷化鎵已經(jīng)實現(xiàn)訂單 37 項,氮化鎵 已經(jīng)引入 6 家客戶。其中部分產(chǎn)品實現(xiàn)批量出貨和代工實現(xiàn)量產(chǎn);5G 基站產(chǎn)品通過性能驗證,目前處于可靠性 驗證階段;氮化鎵功率元器件已經(jīng)小規(guī)模量產(chǎn),隨著 5G 商用部署進程的不斷推進,在 5G 射頻方面將催生大量 的氮化鎵元器件需求,具有廣闊的市場前景。

5.7 全球 GaN 產(chǎn)業(yè)鏈七大版塊及代表廠商一覽

5G 基站的大規(guī)模建設對于 GaN 射頻有巨大需求,全球 GaN 射頻市場主要由住友電工(第一)、Cree(第 二)占據(jù),其中住友電工是[敏感詞] GaN 射頻器件的第一大供應商。國產(chǎn)廠商在 GaN 射頻領域相對弱勢,但已有不 少廠商布局。

GaN 功率市場主要由快充帶動,其增長強度主要與國產(chǎn)手機廠商在 GaN 快充方面的推進強度相關。目前來 看,今年米 OV 及其部分附屬品牌的旗艦機都將標配 GaN 快充,GaN 快充出貨量有望在今年鋪開。小米的 GaN 快充的電源 IC 由[敏感詞]廠商 Navitas 供應,電源 IC 主要由國外廠商把控,國內(nèi)廠商在 GaN 功率器件代工方面有 所布局。

光電子方面,新冠肺炎疫情導致短期內(nèi)對 GaN 基深紫外 UVC LED 需求高漲,且長期來看,該技術是新的 環(huán)保、高效紫外光源的不二之選,短期需求和長期市場規(guī)模都很可觀。國產(chǎn)廠商三安光電于 2019 年實現(xiàn)了深紫 外 LED 芯片量產(chǎn),處于整個行業(yè)產(chǎn)品鏈的上游,具有一定的技術壁壘。

免責聲明:本文采摘自網(wǎng)絡,本文僅代表作者個人觀點,不代表金航標及行業(yè)觀點,只為轉載與分享,支持保護知識產(chǎn)權,轉載請注明原出處及作者,如有侵權請聯(lián)系我們刪除。

品通用logo圖 - 副本.jpg)

Copyright ? 深圳市金航標電子有限公司 版權所有 粵ICP備17113853號