發(fā)布時間:2021-12-31作者來源:金航標瀏覽:2067

制造食物鏈的八爪章魚

沒有傳感器實現(xiàn)萬物源頭的感知,智能是無法想象的;而在任何一個工廠或者實驗室,沒有儀表的計量,機器裝備的運行軌跡都將全部失去線索。數(shù)據(jù)會被封凍,知識將被隱藏。宇宙萬物是運行在物理定律之上,而人類的世界則是運行在傳感器與儀表之上。

作為制造強國,美國盡管有很多低端制造已經(jīng)[敏感詞]性地流離本土,很多[敏感詞]制造商工廠都在中國,例如霍尼韋爾在中國大陸2020年就有21家生產(chǎn)工廠。但是,這只是一個表象。美國在工業(yè)高端制造業(yè)依然處于制造食物鏈的訂單支配地位。

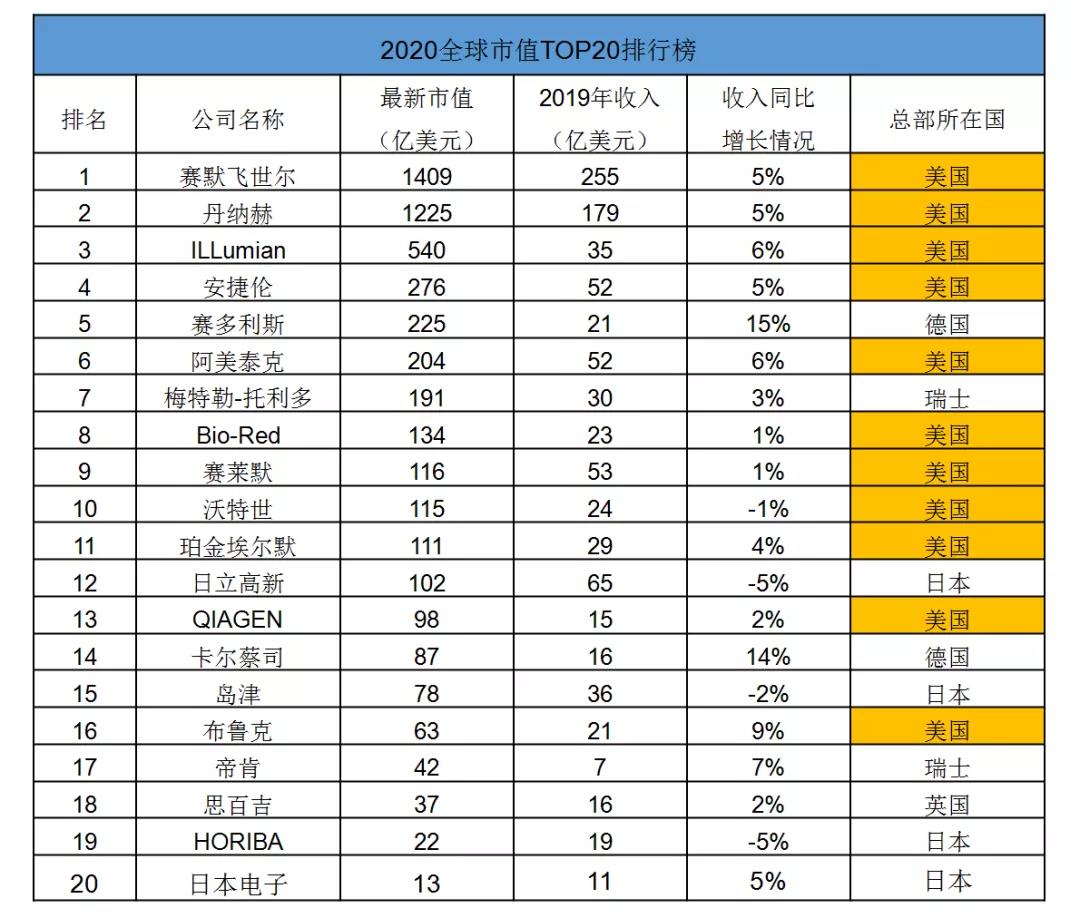

美國的頂端儀表商既掌握了儀器儀表池子中幾乎所有的魚,也掌握了更高深的釣魚技巧:傳感器研發(fā)制造的能力。通過合縱連橫和并購,美國形成了一個個巨大的儀表和傳感器的產(chǎn)業(yè)集團。世界科學儀表的前20強中,美國占了11名;而在前10強中,美國則獨占8名。

表1 2020全球儀表公司市值與收入(來源:儀表信息網(wǎng))

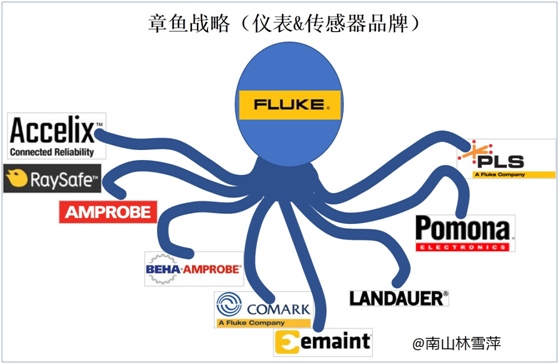

如果仔細分析美國的儀表與傳感器廠商,就會發(fā)現(xiàn)這些集團采用了明顯的品牌矩陣布局戰(zhàn)略。如儀表廠商阿美泰克2019年收入52億美元,它的下屬有十多個品牌。儀表集團福祿克Fluke(最早從丹納赫集團分離出來):2020年預(yù)計14億美元,它旗下也有十個品牌;而全球最大的儀表公司賽默飛集團則掌控著上百個品牌。這種集團化的品牌矩陣作戰(zhàn)方式,串聯(lián)起不同的魚塘,一條條觸手幾乎牢牢地把握著儀表與傳感器的高端制造領(lǐng)域。

圖1 美國福祿克的八爪章魚戰(zhàn)術(shù)

美國制造控制食物鏈的方式呈現(xiàn)了一種獨特的形態(tài):獨立品牌加盟的集團化發(fā)展,就像是一只八爪章魚。通過集團化優(yōu)勢和多元化觸角,確保即使是在細分市場上只有幾千萬收入的子品牌依然能夠生存。美國儀表廠商與傳感器廠商之間,往往采用手心、手背的合體關(guān)系,傳感器既可以為其他品牌供貨,也可以同時確保自己在儀器儀表的核心競爭力。

八爪章魚采用了兩層供應(yīng)鏈的防控方式。既有第一控鏈,如儀表:它能控制測量的入口,而且產(chǎn)值容易做大;又有第二控鏈,如傳感器作為防守鏈。量大面廣但體量甚小的傳感器,在美國八爪章魚的護衛(wèi)方式下,獲得了穩(wěn)定的增長。一個中心,八面玲瓏。八爪章魚戰(zhàn)術(shù)撐起了金字塔尖相對狹小的市場。

都是章魚,大或者小而已

美國儀器儀表行業(yè)除了Felixinstruments這種成立較晚(2011)專精于農(nóng)業(yè)氣體分析產(chǎn)品的微小型企業(yè),目前大多數(shù)中小企業(yè)都成為了某個大型集團的附屬子公司。

一種是向廣域發(fā)展的巨型章魚。如綜合性的阿美泰克Ametek是傳感器領(lǐng)域的(精量電子傳感器Meas集團,涵蓋了從民用到各種工業(yè)設(shè)備領(lǐng)域)。而[敏感詞]狀態(tài)如賽默飛世爾(Thermo Fisher Scientific),旗下則有一百多個品牌,銷售額達到了260億美元。

還有一種則是小而強的小章魚,他們在某一類細分領(lǐng)域做到[敏感詞]。例如美國投資公司所擁有的ProcessInsight儀表集團,旗下有很多通過收購取得的儀表細分領(lǐng)域領(lǐng)頭羊,如Lar。

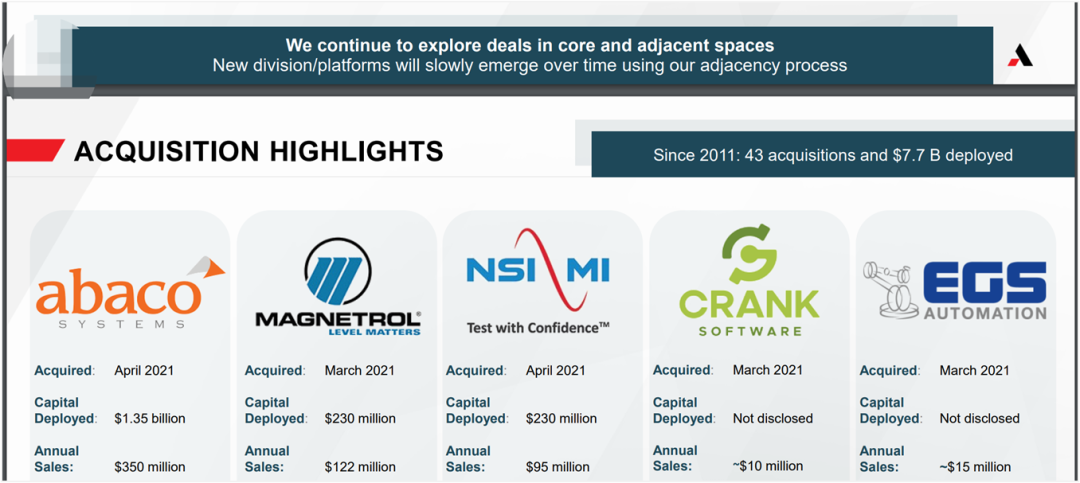

作為年銷售額50億美元的阿美特克,旗下包括兩個運營集團,一個是電子儀器儀表集團,一個是以電氣互連件、精密運動控制方案等著稱的機電設(shè)備集團。集團之間業(yè)務(wù)的差異性,有時候會大大超過外部的想象力。它最近十年并購了近50家公司,并購金額超過77億美元。而在2021年不到半年,光收購就已經(jīng)達到20億美元。章魚的體量是越來越大了。

圖2 阿美泰克連續(xù)并購 (Source:2021年年報)

阿美特克子品牌就像是一個集團軍方陣,高手如林。如英國LAND公司,本是生產(chǎn)工業(yè)紅外非接觸式溫度測量儀,其溫度實驗室?guī)缀跏鞘澜缟献钔陚涞膶嶒炇抑弧F渫耆援a(chǎn)的產(chǎn)品如黑體爐可以為工業(yè)用高溫測溫儀、熱像儀和熱電偶等提供[敏感詞]標定,競爭對手寥寥無幾。然而,英國有很多優(yōu)質(zhì)的制造業(yè)品牌,但很多品牌正在成為其他工業(yè)強國的盤中餐。阿美泰克的并購策略就是尋找這樣的行業(yè)[敏感詞]品牌,而作為章魚戰(zhàn)略最常見的一種就是橫向擴展。如Land公司在2006年被阿美泰克并購后,就拓展到燃燒效率和污染物監(jiān)測分析儀等領(lǐng)域,這正是章魚所能輸送的養(yǎng)分。

美國精量電子MEAS是傳感器領(lǐng)域的一個奇葩。自身體量不大,全球員工也就2000多人,肚子里卻塞滿了并購來的品牌戰(zhàn)利品,他們來自瑞士、德國和法國等。多年來攢下來十多個獨具特色的傳感器品牌,包括ICSensors,PEncoder Devices,MWS,Atex等。MEAS公司的董事會更像一個收藏家,不遺余力的收購各種傳感器品牌,見一個愛一個收一個,涵蓋了航天航空[敏感詞]等領(lǐng)域。可以說,精量電子MEAS是一個動靜皆宜的技術(shù)好手,它既善于擴大產(chǎn)品的銷售深度,又擅長將技術(shù)快速商業(yè)化。為此,它的并購重點往往落在對技術(shù)的評估上。因此MEAS收購了壓力、角速度等系列傳感器公司,獲得大量傳感器技術(shù),進而將其商業(yè)化,如第一個將線性可變差動變送器LVDT商業(yè)化,第一個實現(xiàn)硅微機械批量加工技術(shù),第一個將玻璃微熔創(chuàng)新技術(shù)應(yīng)用到硅應(yīng)變壓力計。這種敢為技術(shù)先的做法讓它成為不斷開吃螃蟹而碩果累累的勇者。在它收購壓電薄膜Piezo Film公司的技術(shù)之后,迅速轉(zhuǎn)化為低成本生命特征傳感器,賺取了大量的利潤。這是一個威風凜凜的小章魚。直到有一天,它遇到了巨型章魚。以連接器為主的TE公司,在2014年的時候一口吃掉精量電子。多年累積的傳感器品牌,一朝成為連接器霸主的爪牙。

聯(lián)合公園資本投資組合公司潽洛因思Process Insights,專注于生產(chǎn)過程分析、控制和安全的儀器,旗下八個品牌均為各個細分行業(yè)的龍頭。與其他龐然大物相比屬于精悍型,擁有最核心的傳感器技術(shù)。Process Insights通過這八家公司的并購,基本完成了過程氣體、水分析領(lǐng)域的所有拼圖。有意思的是,這居然是一家投資公司,通過買買買而成為儀表的老大。這難免讓人想起全球過程自動化的霸主艾默生公司,也是通過一系列的買買買,將自己置換成一個自動化品牌。

收購這些小品牌代價并不高,因為這些幾乎看不見的制造業(yè)馬蜂正是細分行業(yè)內(nèi)的龍頭。如Process Insights收購的MBW,就是冷鏡分析儀這一濕度計量領(lǐng)域必配分析儀的代名詞。MBW如果被看成是汽車領(lǐng)域的BMW也未嘗不可。然而品牌影響力只是八爪章魚術(shù)的獨爪功,更重要的是品牌之間如何完成互補,就像章魚爪之間的配合。如Process Insights從2017年收購COSA XENTAUR開始,到2020年12月完成MBW的收購,就形成了濕度領(lǐng)域的產(chǎn)品閉環(huán)。無論是最泛用的COSA XENTAUR公司的氧化鋁電容法分析儀,還是TIGER OPTICS公司的半導(dǎo)體電子光腔衰蕩分析儀,還是MBW公司的冷鏡分析儀,三者相加就是整個濕度領(lǐng)域的全套解決方案。這是三只爪的組合。如果再換成其他組合,例如通過COSA XENTAUR和ATOM,就可以為天然氣船運提供熱值儀、水露點分析儀、總硫分析儀的完整三件套。這是對行業(yè)的精準覆蓋。這才是章魚要那么多爪牙的原因所在。

震懾供應(yīng)鏈

從儀表及相關(guān)傳感器行業(yè)來看,美國幾大儀器儀表及傳感器公司之間既有競爭也有合作。但作為國家間的較量,就形成了對其他國家的[敏感詞]優(yōu)勢。

減少獨立小品牌存在所形成的技術(shù)壟斷也確保了大公司的利潤,典型的如電子氣產(chǎn)品上的光腔衰蕩CRDS分析儀,目前真正大規(guī)模使用的全球只有四家企業(yè),其中三家都是美國大公司的子品牌,分別是Picarro、TIGER OPTICS(屬于PST集團)和LGR(屬于ABB集團) ,他們壟斷了國內(nèi)外大部分市場,而國內(nèi)的光能科技以及禾賽正在遠遠地跟了上來。

章魚在吞并小品牌的時候,也往往通過控制傳感器來實現(xiàn)對儀器競爭對手的制約。作為美國最大的氧化鋁傳感器生產(chǎn)商COSA XENTAUR,同時也在為其他儀表巨頭如Panametrics、Teledyne、Servomex等提供傳感器,而且國際市場競爭對手極少。對于母公司Process Insights而言,如果要想打壓另外三家儀表商的市場份額,只需要斷供傳感器,就會讓競爭對手面臨停產(chǎn)的危險。而且可以利用專利壁壘等手段,確保這些儀表廠家不會向這個領(lǐng)域擴張,增加了自身的話語權(quán)及籌碼。

而像泛美Panametrics這些儀表公司,雖然內(nèi)心估計也是百般顧忌,但也不得不用COSA XENTAUR的濕度傳感器,不會輕易自己開發(fā)。一方面出于專利壁壘問題,另一方面是因為自身并不擅長傳感器研發(fā)。傳感器最不招人待見的一點就是只有長期研發(fā)才能出結(jié)果,而研發(fā)成本和產(chǎn)出不成比例。一款傳感器沒有十年時間的打磨,難以談得上技術(shù)成熟。

通過八爪向外,章魚可以打通渠道,全方位增強產(chǎn)品競爭力。如賽默飛世爾在2016年就先后收購了AFFYMETRIX(芯片制造)、INEL(X射線)、FEI(電子顯微鏡)等數(shù)家公司。如Affymetrix 公司是[敏感詞]的生物芯片公司。它的芯片當中包含了:RNA表達量分析(表達譜芯片)、SNP檢測(基因分型)、拷貝數(shù)變異(Copy Number Variation,CNV)、small RNA、甲基化等多種芯片,在其細分領(lǐng)域有很強的競爭力。而INEL則成立于上世紀八十年代,擁有系列XRD儀器,無論是在常規(guī)臺式儀器,還是在復(fù)雜的納米材料、醫(yī)藥的分析平臺,他都能做到一應(yīng)俱全。至于有60年歷史的FEI,在電子顯微鏡和成像系統(tǒng)有著領(lǐng)導(dǎo)地位,只有日立、蔡司等幾家能形成競爭。正是這些行業(yè)內(nèi)的[敏感詞]公司,才撐起了賽默飛世爾1700億人民幣的產(chǎn)值。

有時會纏繞一起

當然,章魚爪也有攪在一起的時候。這些商務(wù)并購擴張所造成的成本支出會導(dǎo)致兩個問題,一是新東家的漲價行為;二是內(nèi)部通過裁員等方式降低成本,但這樣做往往會砍掉研發(fā)團隊,使得公司產(chǎn)品后勁不足。

典型的如Panametrics超聲波測量儀,早在2002年就被GE能源部門收購后,一直默默無聲,現(xiàn)在屬于GE先買后賣的貝休油服公司。而COSA XENTAUR傳感器與儀表部門在被Process Insights收購后,基本沒有推出過新產(chǎn)品。現(xiàn)有產(chǎn)品價格幾年間最多漲了一倍左右,使得用戶體驗變得非常差,導(dǎo)致客戶流失。

組織重構(gòu)也會帶來新的麻煩,如裁員就會造成技術(shù)外泄。典型的如全球流程測量企業(yè)PST集團收購英國露點儀密析爾Michell之后 ,再加上之后收購的AII和羅卓尼克,已經(jīng)成為綜合傳感巨頭。但是這也產(chǎn)生了不良的后果,密析爾的人員在2014年的時候,重新成立了露點儀公司Stork Instruments,為PST集團制造了可怕的競爭對手。原因很簡單,Stork Instruments就是直接由密析爾的創(chuàng)始人Michell先生創(chuàng)立的,和Michell的產(chǎn)品有極高的重復(fù)性。Michell先生作為陶瓷氧化鋁電容法傳感器的發(fā)明人,對傳感器的優(yōu)缺點一清二楚。他在Stork Instruments公司推出的雙陶瓷電容法傳感器和分束反射冷卻鏡露點儀,對密析爾的產(chǎn)品線有致命威脅。簡單地說,創(chuàng)始人離家出走的第二個孩子,正在吞噬第一個孩子的王國。FirstSensor是中國石化領(lǐng)域差壓變送器的關(guān)鍵傳感器供應(yīng)商,2019年被連接器公司TE收購之后,在國內(nèi)產(chǎn)生了很大的恐慌。這對中國差壓變送器儀表的殺傷力,是巨大的。而FirstSensor有許多離開的員工,或許能成為技術(shù)替代者的一種新來源。

還有一個問題是母公司對子品牌的控制度。并購發(fā)生之后,對待子品牌的處理方式各不相同。有的公司留下核心人員,只控制財務(wù)和關(guān)鍵崗位的任命策略。而有的則是解散所有商務(wù)和后勤人員,只留下最核心的生產(chǎn)相關(guān)人員等等。在售后成本上,集團容易對子品牌會更苛刻,盡可能減少服務(wù)人員,導(dǎo)致反應(yīng)速度變長,危機處理能力變差。

還有斷爪行為。為了保證利潤,母公司會將盈利不及預(yù)期的子品牌售出。有的品牌經(jīng)過多次轉(zhuǎn)手后,公司人員變動極大,最后在市場上幾近消亡 。

三道護城河,防守高端制造

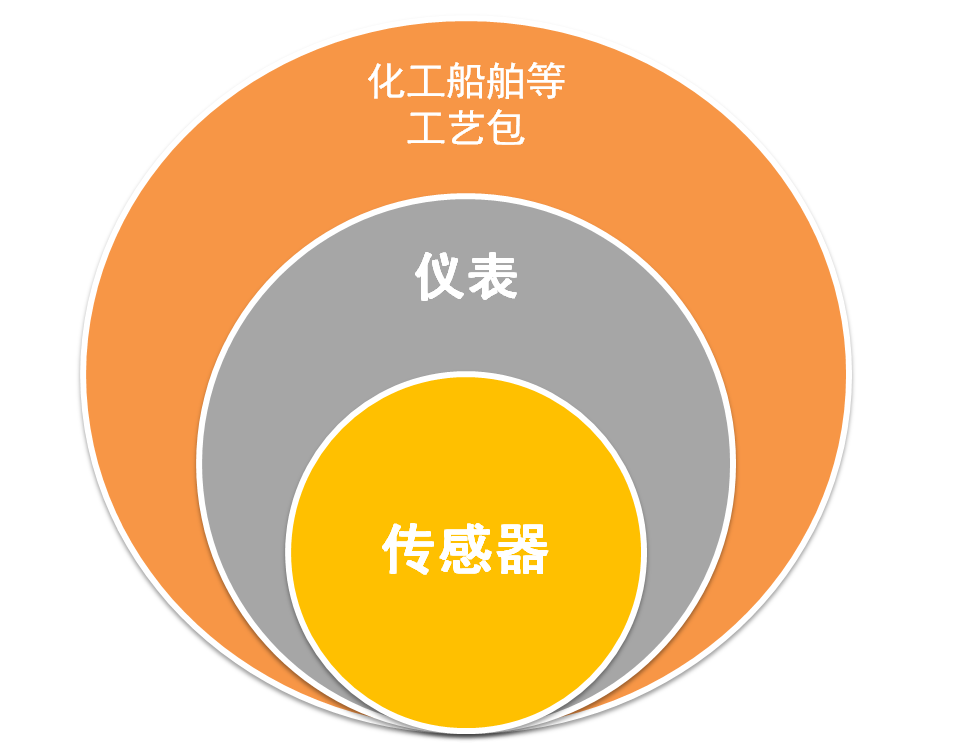

美國公司是如何防守高端制造?在儀表與傳感器領(lǐng)域,通過巨型章魚的戰(zhàn)略手法已經(jīng)形成了兩道防守供應(yīng)鏈。

而在這兩道供應(yīng)鏈背后,還有第三道防守鏈,那就是對大行業(yè)的工藝滲透。例如在化工、船舶等領(lǐng)域,無論是設(shè)計還是運營,所涉及到的行業(yè)知識和專業(yè)工藝包,美國企業(yè)的話語權(quán)很重,這樣它很容易向采購方施加影響力。比如買一套美國企業(yè)設(shè)計的天然氣生產(chǎn)線,那么這種工程所推薦的配套儀表,肯定逃不出幾個美國品牌的手心。

圖3 三道防守供應(yīng)鏈

跨界人才豐富和深入的應(yīng)用市場,也是美國發(fā)展儀表的一大優(yōu)勢。如軍用艦船、飛行器上大量天價的儀表及傳感器需求,讓特利丹Teledyne等公司,得以維持種類繁多的儀表種類。類似色譜、質(zhì)譜、光譜、電化學傳感器等方面的人才濟濟一堂,這種儀表群聚就產(chǎn)生了1+1>2的效果。人才和三層產(chǎn)業(yè)鏈護城河,讓美國可以固守高端制造而立于不敗之地。

從傳感器,到成品儀器之間,再到大型應(yīng)用場合的連環(huán)式銜接,讓八爪章魚霜天自由。這是一種從頭到腳的國家供應(yīng)鏈攻防戰(zhàn)略。

美國公司這種全方位競爭對其他國家地區(qū)的儀表公司,形成了很大的空間擠壓。如英國肖氏SHAW公司只能專精于露點儀溫度儀等某一領(lǐng)域,還存在被惡意收購的危險。而為了與美國企業(yè)抗衡,其他國家的公司也加強了并購,如德國最大的傳感器廠家西克SICK,在收購麥哈克Maihak公司后,既有傳感器又有分析儀器部門。而在2014年則收購Micas雷達傳感器,進軍礦山領(lǐng)域。甚至還收購美國分析儀器最大制造商珀金埃爾默PerkinElmer在德國的資產(chǎn)。這家年產(chǎn)值130億人民幣的傳感器,在德國一貫的小而美的傳感器市場中是一只奇葩,接二連三的并購讓它在章魚俱樂部里也有了一席之地。而英國最大的儀表廠商思百吉,則采用了同樣的章魚戰(zhàn)術(shù),它瘋狂的并購行為與美國同行并無二異,甚至有所超越。它最近一年在汽車模擬仿真軟件的接連并購實在讓人稱奇。

圖4 英國思百吉的章魚術(shù)

看來,美國儀表行業(yè)所采用的八爪章魚策略,將成為未來儀表行業(yè)的重要業(yè)態(tài)之一。

小記:風起帆升的遠去

通過多年的發(fā)展并購,美國儀表和傳感器的航空母艦編隊方式已經(jīng)確立。八爪章魚策略樹立了[敏感詞]優(yōu)勢。而在中國,儀表與傳感器行業(yè)仍然處于帆船的集結(jié)階段。中國制造大而不強,而儀表行業(yè)甚至連大都稱不上,只能說多而不大。國內(nèi)儀表領(lǐng)頭羊站在國外儀表廠商面前,只能算是零頭。即使如此的體量,也仍然長在國外的傳感器之上。而國產(chǎn)傳感器更是體量小且群龍無首。再加上傳感器廠商和儀表廠商之間互動極差,遠遠缺乏此類章魚戰(zhàn)略的連貫性。這種松松散散的產(chǎn)業(yè)形態(tài),既不能平穩(wěn)守業(yè),也不能開拓疆土,當下智能社會大發(fā)展之時,中國儀表的發(fā)展策略,還需仔細打磨。

品通用logo圖 - 副本.jpg)

Copyright ? 深圳市金航標電子有限公司 版權(quán)所有 粵ICP備17113853號