發(fā)布時間:2021-12-29作者來源:金航標瀏覽:1431

5G對社會來說意味著什么?

商業(yè)本質(zhì)的轉(zhuǎn)變,才是5G新基建的意義

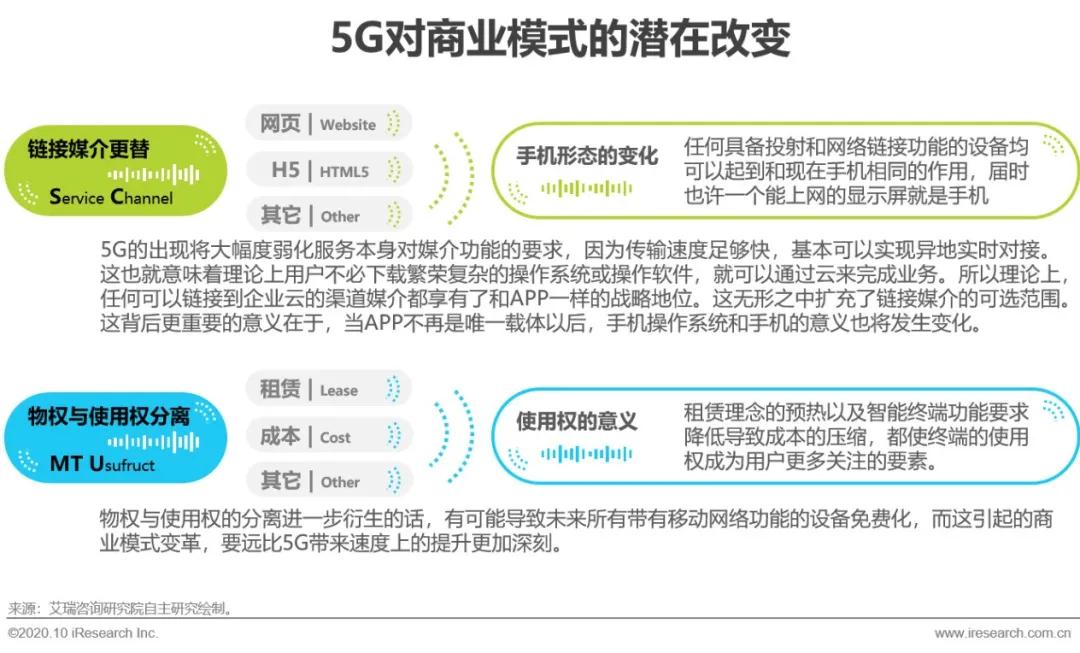

通信服務(wù)與人類,從不同代際的通信技術(shù)所能實現(xiàn)的功能上看,是和人類身為三維生物的屬性息息相關(guān)的。從1G到4G,是人從聲音,到圖形再到視頻的通信需求推動技術(shù)進步的。但一如物理與數(shù)學的關(guān)系,人類通過數(shù)學計算解釋和量化物理現(xiàn)象,然而當主次關(guān)系反轉(zhuǎn)之后,許多數(shù)學邏輯中可行的結(jié)論,卻很難在物理世界找到存在的證據(jù),甚至很難被人類理解。在需求和技術(shù)的發(fā)展過程中,也存在這個邏輯,能夠?qū)崿F(xiàn)實時的視頻通信是人類基礎(chǔ)通信需求的邊界,但是技術(shù)的進步并不會因此停止,而超越人類基礎(chǔ)需求的技術(shù),將把現(xiàn)實帶往何方是很難想象的。所以5G的出現(xiàn)并不能單純的以數(shù)據(jù)傳輸速度的提升而論,這種速度上的量變到質(zhì)變會一點一滴的改變現(xiàn)有商業(yè)邏輯和盈利模式。比如:智能硬件的逐漸免費、移動商業(yè)服務(wù)入口的多元化、以及2C與2B2C的可能轉(zhuǎn)變等……

經(jīng)濟前景背后更大的商業(yè)機會

鏈接媒介和服務(wù)終端歸屬權(quán)的變化,引發(fā)的商業(yè)模式革命

5G最表象的變化就是通信速度的提升,但是當通信速度提升到一定程度,用戶的需求和關(guān)注點就會發(fā)生改變。類似這樣的需求更迭已經(jīng)發(fā)生過數(shù)次,而每一輪被弱化的用戶需求點,則恰恰是技術(shù)在該輪革命中所彌補的缺陷。比如:用戶對計算機、手機儲存容量的擔憂、用戶對數(shù)據(jù)傳輸速度的擔憂等等。這些需求點在新技術(shù)時代會成為用戶的“習以為常”。在5G時代,這種需求的轉(zhuǎn)移可能會發(fā)生在以下兩個層面:鏈接媒介的更替和智能設(shè)備物權(quán)與使用權(quán)的分離。

對中國數(shù)字經(jīng)濟商業(yè)邏輯的潛在顛覆

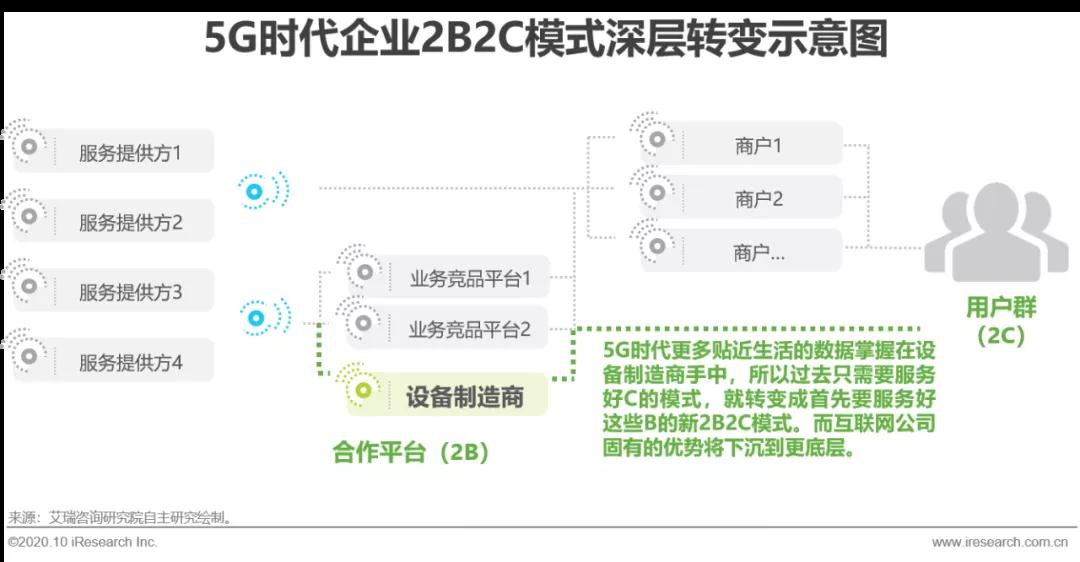

本質(zhì)上的2C模式向2B2C模式的深層轉(zhuǎn)變

5G環(huán)境的完善對于現(xiàn)有互聯(lián)網(wǎng)公司和創(chuàng)業(yè)者來說,最顯而易見要做的事就是在現(xiàn)階段與所有有鏈接價值的平臺達成合作,拓寬自己未來服務(wù)輸出的渠道。除此之外,更隱蔽也更重要的是商業(yè)模式選擇問題。

對于當下互聯(lián)網(wǎng)公司來說,2B2C的商業(yè)模式并不新奇,在支付、云服務(wù)等一切存在巨頭的細分行業(yè)中,2B2C早已是非巨頭企業(yè)既主動又被迫選擇的商業(yè)路徑。這個看似古老的路徑,在5G時代可能面臨更深層次的變化。現(xiàn)在的2B2C理論上有兩種模式,這兩種模式的主要區(qū)別在于B的選擇,比較被市場推崇的一種,B是直接面對用戶業(yè)務(wù)場景的商戶,另外一種是手握流量的合作平臺。從某種程度上看,為了保證優(yōu)秀的轉(zhuǎn)化率,第二種流量B和公司本身有一定的競爭關(guān)系。而在5G時代,2B2C模式的深層轉(zhuǎn)變就是基于第二種流量B的改造。

5G新基建帶動產(chǎn)業(yè)發(fā)展-網(wǎng)絡(luò)規(guī)劃設(shè)計院

運營商設(shè)計院市場份額高,非運營商的通信設(shè)計院受益小

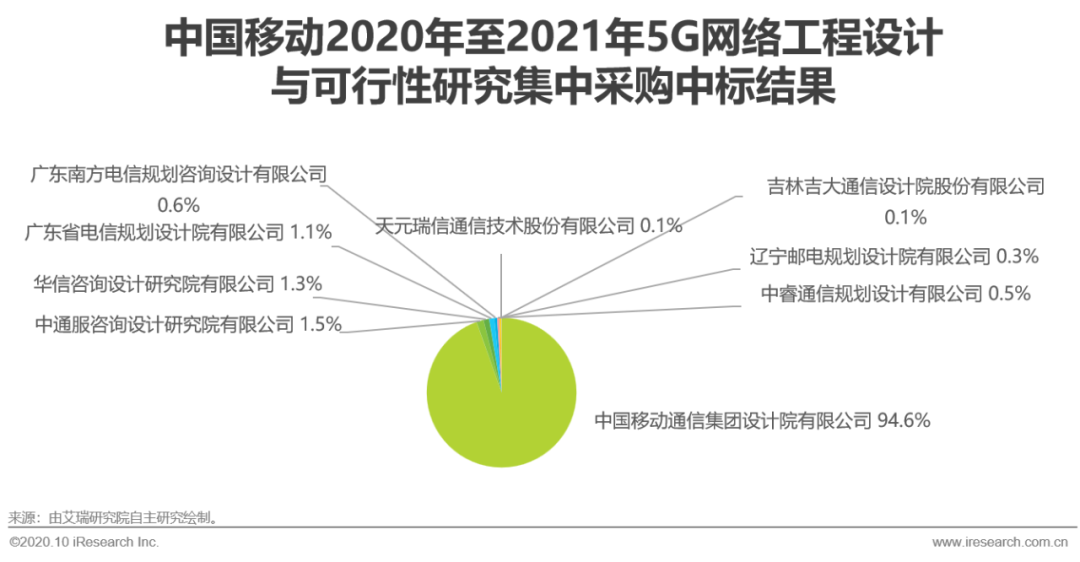

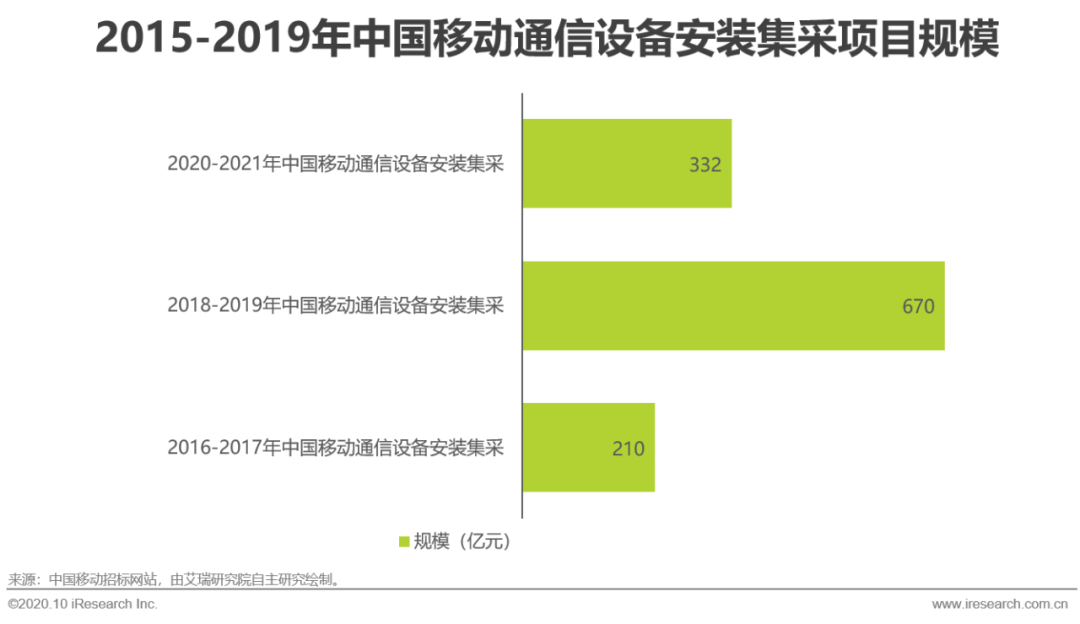

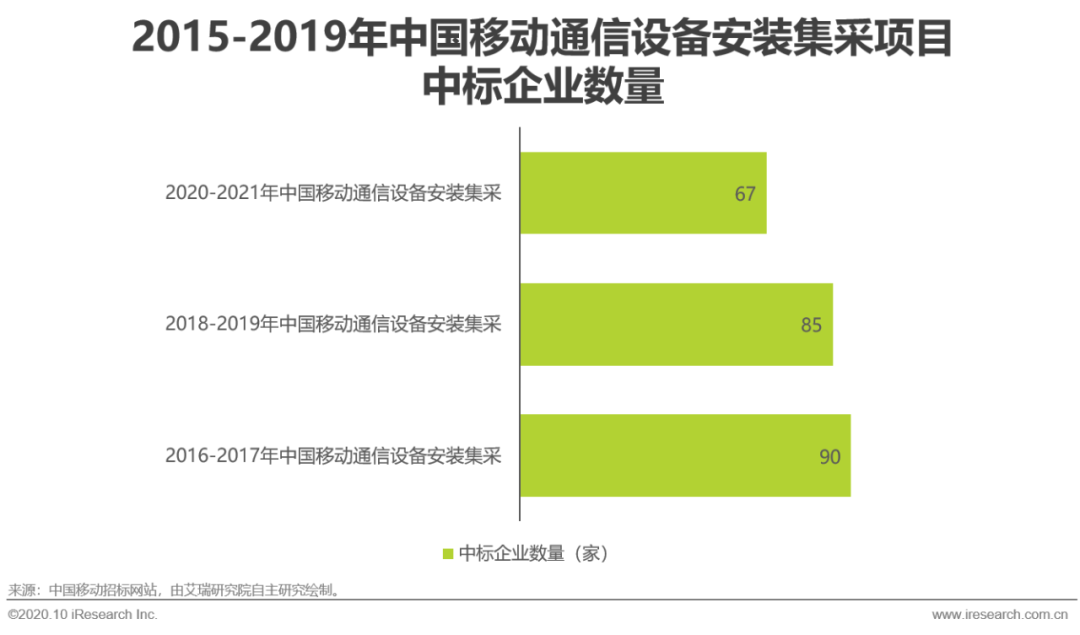

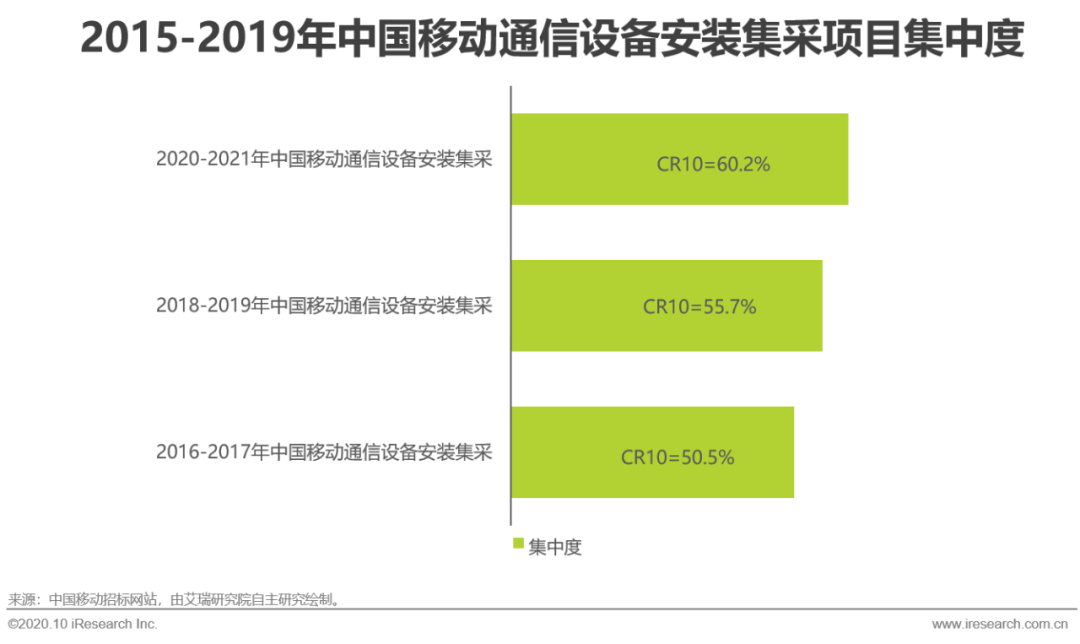

5G網(wǎng)絡(luò)規(guī)劃是根據(jù)5G技術(shù)特點,使用頻段及實際的物理環(huán)境等進行站址及建設(shè)方案的規(guī)劃,是5G網(wǎng)絡(luò)生命周期的開始,是5G新基建政策下,最先受益的環(huán)節(jié)。目前,我國通信規(guī)劃企業(yè)大致可分為運營商設(shè)計院,民營設(shè)計院,高校控股的設(shè)計院及國企設(shè)計院四類,其中運營商旗下的設(shè)計院具備[敏感詞]優(yōu)勢,市場份額高,尤其是電信旗下的,移動與聯(lián)通均持股的中國通信服務(wù)有限公司。[敏感詞]主要以中移動5G網(wǎng)絡(luò)規(guī)劃集中采購為例進行分析。2019年11月份,中移動公開發(fā)布了2020年至2021年通信工程設(shè)計與可行性研究集中采購,其中5G網(wǎng)絡(luò)部分的規(guī)模約280億元。中國移動旗下的中移設(shè)計院中標份額高達265.1億,占比94.6%,電信旗下的中通服咨詢、華信、廣東電信、廣東南方電信及中睿通信設(shè)計院累計中標14.1億,占比約5%,運營商旗下的設(shè)計院中標份額累計約99.6%。可見,在5G網(wǎng)絡(luò)規(guī)劃中,運營商設(shè)計院占據(jù)[敏感詞]優(yōu)勢,非運營商的通信設(shè)計院受益小,很難享受到5G新基建帶來的紅利。

5G新基建帶動產(chǎn)業(yè)發(fā)展-設(shè)備廠商

規(guī)模大,毛利高,綜合性的5G設(shè)備廠商受益最大

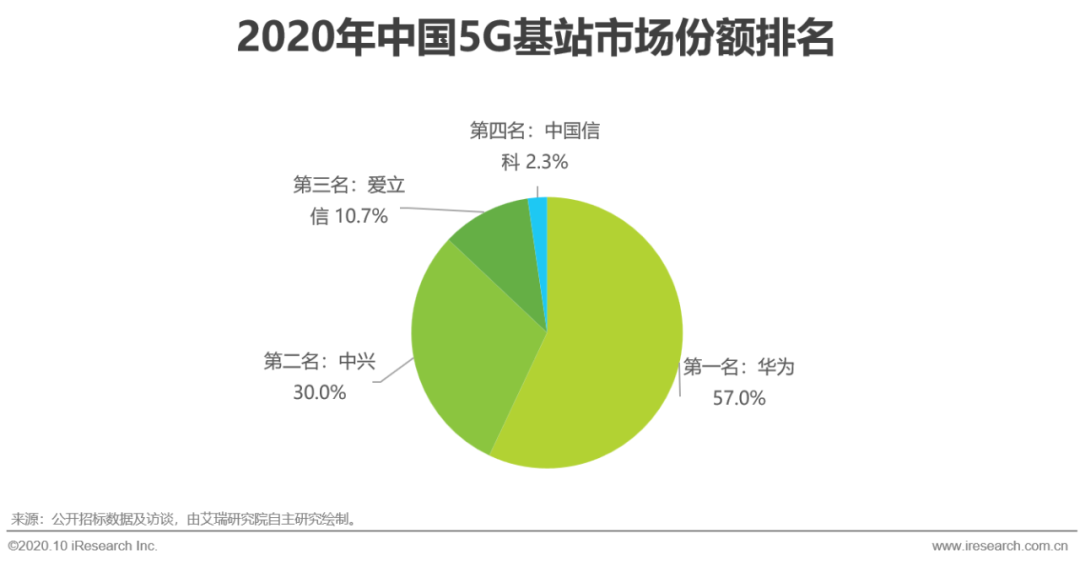

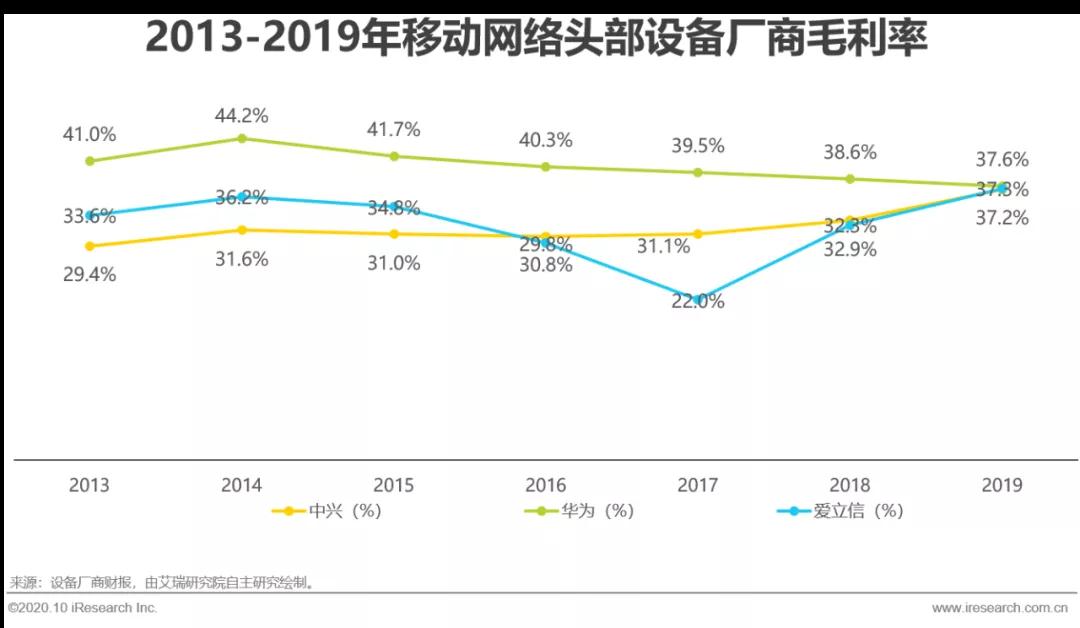

5G網(wǎng)絡(luò)由無線接入網(wǎng),承載網(wǎng)及核心網(wǎng)三部分組成,對應(yīng)的網(wǎng)元分別是基站,傳輸設(shè)備及核心網(wǎng)設(shè)備。2020年國內(nèi)三大電信運營商5G設(shè)備招標規(guī)模近千億,其中基站規(guī)模[敏感詞],累計約698億。2020年移動采購23萬基站,電聯(lián)聯(lián)合采購25萬基站,累計超過48萬站。按照基站數(shù)量進行排名,由高到低依次是[敏感詞]、中興、愛立信及中國信科,份額占比分別是57%、30%、10.7%、2.3%,[敏感詞]與中興份額累計87%。除基站外,[敏感詞]、中興及愛立信在核心網(wǎng)采購中,也取得了前三的份額,[敏感詞]與中興還在傳輸設(shè)備采購中取得了較高的份額。從4G網(wǎng)絡(luò)主力建設(shè)周期來看,2013年到2019年,[敏感詞]、中興及愛立信公司整體的毛利率在30%以上,而其運營商業(yè)務(wù)的毛利率還要高于公司整體毛利率。可見,5G設(shè)備采購規(guī)模大,毛利高,中興、[敏感詞]及愛立信等綜合性的5G設(shè)備廠商受益最大。

5G新基建帶動產(chǎn)業(yè)發(fā)展-小基站廠商

5G網(wǎng)絡(luò)建設(shè)對小基站需求釋放慢,小基站廠商受益晚

小基站是相對于宏基站而言的,是指體積小,功率小,安裝靈活的無線接入點,是宏基站的補充,主要用于宏站覆蓋薄弱、盲點及容量受限的區(qū)域。相較于宏基站來說,小基站門檻較低,除了[敏感詞]、中興、愛立信及大唐四家宏基站廠商外,大批中小企業(yè)也進入了小基站領(lǐng)域。但目前該領(lǐng)域還處于充分競爭階段,集中度低,尚未形成寡頭壟斷的格局。

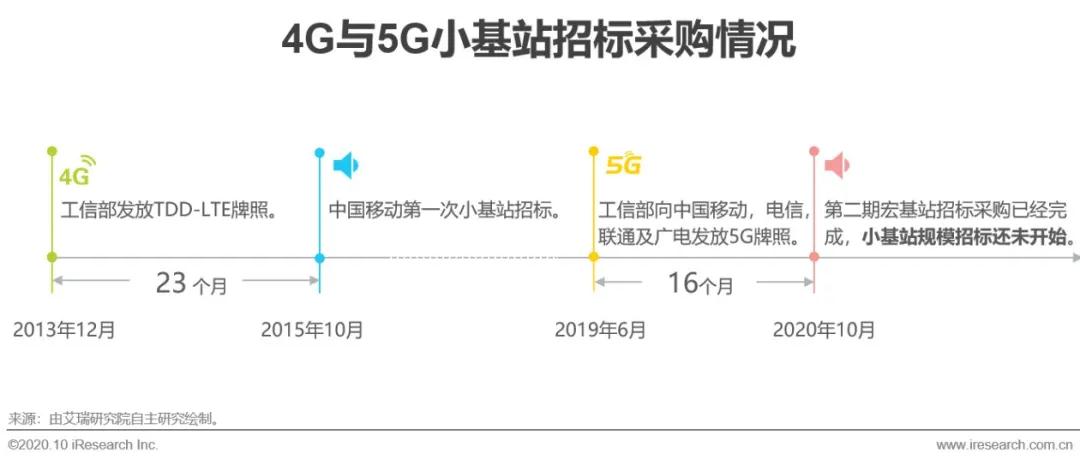

從功能角度來講,小基站的主要作用是補盲補熱,因此,主要以快速覆蓋為目標的5G網(wǎng)絡(luò)建設(shè)前期,電信運營商對小基站的需求小。從4G的招標情況來看,2013年12月,工信部發(fā)放4G牌照,2015年10月,中移動才進行了小基站的第一次集中采購,間隔長達23個月。從5G的招標情況來看,2019年6月,工信部發(fā)放5G牌照,2020年二季度,三大運營商就已經(jīng)完成了宏基站的第二次采購。截止到2020年9月份,三大電信運營商已完成69萬宏基站的建設(shè)。然而,到目前為止,運營商依然未開始5G小基站的采購。相較于4G來說,5G更高的頻段導致宏基站對室內(nèi)的覆蓋更差,建站數(shù)量更多,應(yīng)用場景更復雜,小基站的優(yōu)勢會更加明顯,5G網(wǎng)絡(luò)建設(shè)對小基站的需求也會來的更早一些。但整體來看,5G網(wǎng)絡(luò)建設(shè)對小基站的需求釋放比較慢,小基站廠商受益較晚。

5G新基建帶動產(chǎn)業(yè)發(fā)展-光模塊廠商

5G建設(shè)拉動光模塊需求,聚焦電信市場的光模塊廠商受益大

目前,光纖已成為數(shù)據(jù)傳輸?shù)闹饕绞健9饽K主要解決光纖傳輸過程中,設(shè)備與光纖間的光電轉(zhuǎn)換與電光轉(zhuǎn)換的問題。一條光纖鏈路需要用一對光模塊,發(fā)送端光模塊的作用是電光轉(zhuǎn)換,接收端光模塊的作用是光電轉(zhuǎn)換。電信市場與數(shù)通市場是光模塊主要的應(yīng)用場景。不同應(yīng)用場景對光模塊的需求也各不相同。在5G網(wǎng)絡(luò)建設(shè)中,光模塊主要應(yīng)用于BBU/DU到AAU的前傳,DU到CU的中傳以及CU到核心網(wǎng)的回傳中。網(wǎng)絡(luò)的架構(gòu)及前傳方式等會影響單站所需的光模塊數(shù)量及光模塊型號。在當前的網(wǎng)絡(luò)建設(shè)中,前傳大比例采用的的光纖直連的方式,需要3對25G灰光模塊,小比例采用波分復用的方式,需要3對25G彩光模塊。目前現(xiàn)網(wǎng)中BBU還未分離,若之后采用CU與DU分離的方式,則中傳還需要一對25G光模塊。

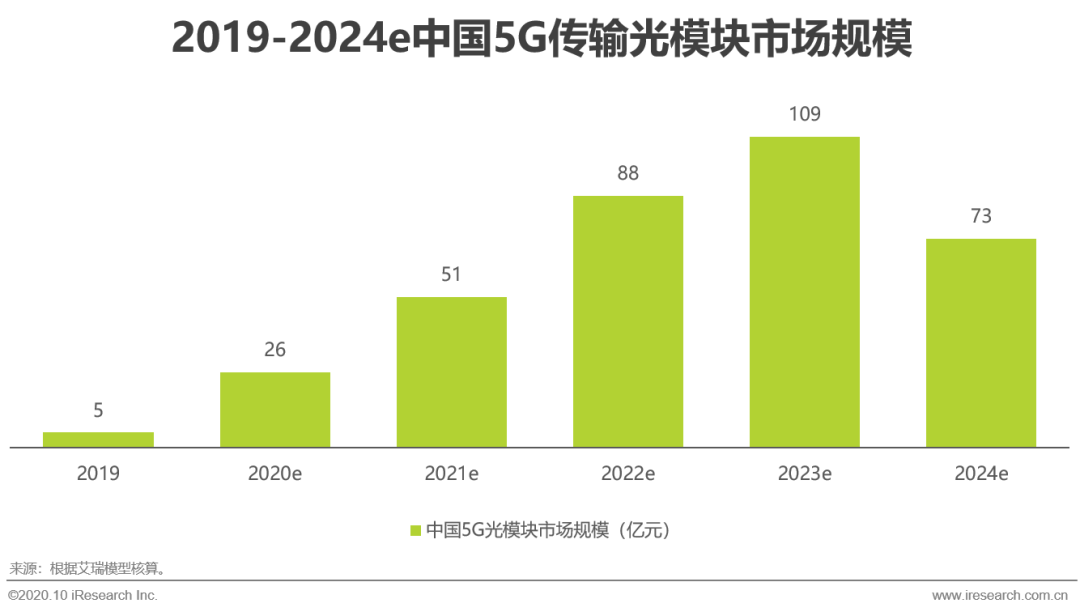

從需求側(cè)測算,中國5G網(wǎng)絡(luò)建設(shè)能帶動約355億的光模塊市場規(guī)模。光模塊廠商聚焦的市場不同,生產(chǎn)的產(chǎn)品不同,服務(wù)的客戶不同。但無論是聚焦于電信市場的還是數(shù)通市場的光模塊廠商,均可實現(xiàn)20%~30%的毛利。整體來看,5G網(wǎng)絡(luò)建設(shè)對光模塊的需求高,聚焦于電信市場的光模塊廠商受益大。

5G新基建帶動產(chǎn)業(yè)發(fā)展-工程建設(shè)企業(yè)

門檻高,集中度高,小企業(yè)資質(zhì)差,“老牌”企業(yè)優(yōu)勢大

5G網(wǎng)絡(luò)建設(shè)是指工程建設(shè)企業(yè)根據(jù)設(shè)計院的規(guī)劃報告進行網(wǎng)絡(luò)建設(shè),嚴格按照規(guī)劃的設(shè)備位置、天線角度及布線規(guī)范等進行施工,是5G網(wǎng)絡(luò)生命周期的第二階段。通信工程施工總承包資質(zhì)是進入該行業(yè)的必備資質(zhì),且資質(zhì)越高能夠承接的項目規(guī)模越大。目前我國具備通信工程施工總承包資質(zhì)的企業(yè)近4000家,其中能承接設(shè)備安裝等大型項目的,即具備通信工程施工總承包一級資質(zhì)的企業(yè)有290多家,行業(yè)競爭十分激烈。

5G技術(shù)發(fā)展

設(shè)備商與運營商應(yīng)持續(xù)加大研發(fā)投入,促進5G技術(shù)不斷發(fā)展

如前文所述,5G發(fā)展是一個長期的過程,標準制定、產(chǎn)品化及網(wǎng)絡(luò)部署的進度均會影響新基建的速度。5G標準是不斷演進的,以更好的實現(xiàn)5G”愿景”。R15標準主要是面向eMBB及基礎(chǔ)的uRLLC的應(yīng)用,滿足了5G的基本功能,已于2019年6月凍結(jié)。R16標準是在R15標準的基礎(chǔ)上,一方面對MIMO、雙連接等R15中的功能進行了增強,另一方面,主要是面向垂直行業(yè)應(yīng)用進行了新功能的拓展,已于今年6月凍結(jié)。R17標準是在R16的基礎(chǔ)上,依然按照現(xiàn)有功能增強與新功能拓展的思路進行研究,計劃在2021年9月完成。主設(shè)備廠商與運營商作為3GPP的主要成員,需保證持續(xù)的研發(fā)投入,以保障R17及之后標準的按計劃完成。技術(shù)規(guī)范到商用產(chǎn)品大致需要一年時間。R16剛凍結(jié),設(shè)備廠商需加大研發(fā)投入,盡快實現(xiàn)R16的新特性。當前網(wǎng)絡(luò)部署主要基于R15標準,運營商一方面要積極推動引入R16的新特性,另一方面需加大投入,促進網(wǎng)絡(luò)切片及邊緣計算方案的成熟,服務(wù)于垂直行業(yè)。

促進技術(shù)更加成熟是移動網(wǎng)絡(luò)發(fā)展的首要任務(wù)。運營商與設(shè)備廠商持續(xù)的研發(fā)投入是移動網(wǎng)絡(luò)技術(shù)不斷演進的保障。相較于2G/3G/4G來說,5G第一次將以人為中心的通信擴展到以人與物為中心的通信。5G實現(xiàn)萬物互聯(lián)的能力為產(chǎn)業(yè)的發(fā)展帶來了無限的想象。各國對5G的高期待,導致標準還未成熟就已經(jīng)開始商用。雖然我國已經(jīng)開始基站的規(guī)模部署,但主要是基于R15的部署,能滿足eMBB的應(yīng)用。加5G速基建,除加速基站建設(shè)速度以外,還需要加速5G技術(shù)的發(fā)展,以建設(shè)高質(zhì)量的5G網(wǎng)絡(luò),賦能行業(yè)應(yīng)用的發(fā)展。從移動網(wǎng)絡(luò)主設(shè)備廠商近十年的整體研發(fā)支出來看,整體呈上升趨勢,但近兩年愛立信與中興趨于穩(wěn)定。當前,5G行業(yè)應(yīng)用仍在發(fā)展初期,需要標準、產(chǎn)品及解決方案不斷的發(fā)展。因此,設(shè)備商與運營商均應(yīng)持續(xù)加大研發(fā)投入,促進5G技術(shù)不斷發(fā)展。

5G網(wǎng)絡(luò)成本

以用戶為導向,分階段精準部署與維護優(yōu)化,提升基站利用率

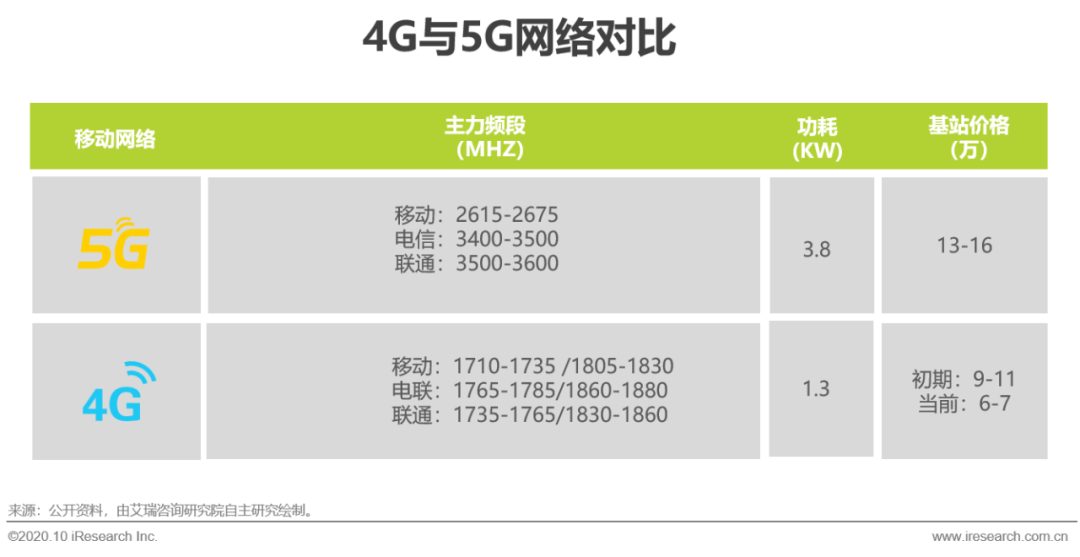

相較于4G,5G網(wǎng)絡(luò)成本更高,體現(xiàn)在建設(shè)成本高與運營成本高兩方面。建設(shè)成本高主要是由建站數(shù)量多與單基站價格高造成的。運營成本高主要是基站數(shù)量多且單站耗能高造成的。持續(xù)降低5G網(wǎng)絡(luò)成本成為當前整個5G產(chǎn)業(yè)鏈的第一要務(wù)。在網(wǎng)絡(luò)建設(shè)方面,電聯(lián)采取共建共享的方式,中國移動在積極爭取與中國廣電合作,從而達到降低成本的目的。在運營成本方面,政府積極協(xié)調(diào)降低電費價格,設(shè)備廠商從硬件角度降低基站功耗,鐵塔積極推進轉(zhuǎn)供電改直供電,運營商智能關(guān)停5GAAU通道。

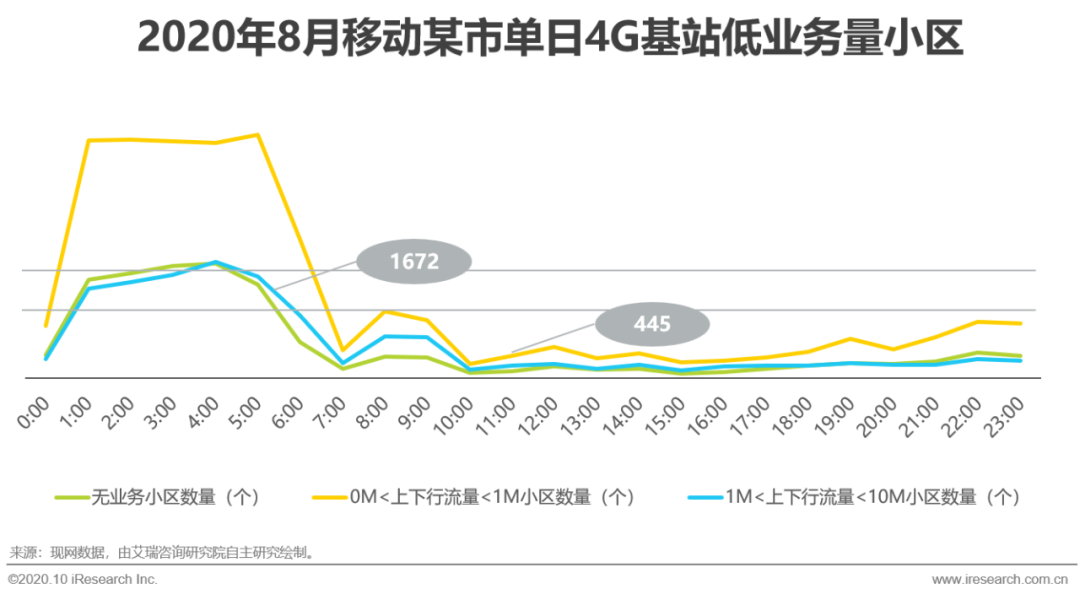

從4G網(wǎng)絡(luò)的運營情況來看,各方除了持續(xù)堅持上述的降本措施以外,運營商還需要提升5G基站的利用率,以降低成本,提升投資效益。以2020年8月中國移動某市單日基站的運行情況為例,全天24小時均有無業(yè)務(wù)的小區(qū),白天上下行流量小于1M的小區(qū)數(shù)量在200到1000之間。假設(shè)該市之后5G網(wǎng)絡(luò)亦出現(xiàn)此類情況,以5G基站空載功率2.3KW,轉(zhuǎn)供電1.3元/度進行簡單的計算,單個空載站一個小時的電費約3元,那該市一天無業(yè)務(wù)小區(qū)的電費約1.1萬元,1M以下小區(qū)的電費約2.8萬元。

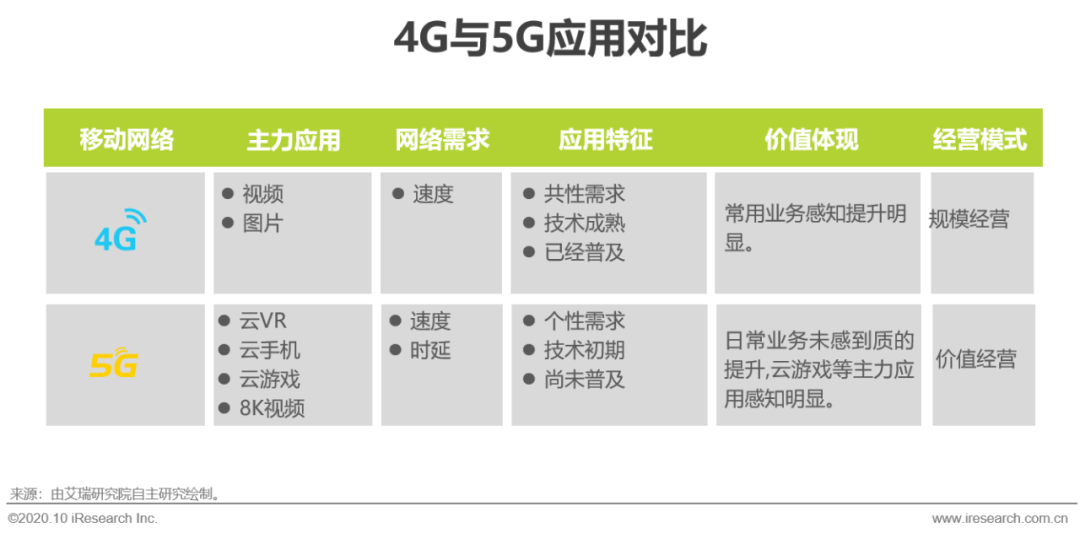

在4G與5G協(xié)同組網(wǎng)下,4G能滿足C端用戶的日常業(yè)務(wù)需要,當前5G的價值體現(xiàn)在8K視頻、云VR及云游戲等應(yīng)用上。除了愿意“嘗鮮”且對價格不敏感的用戶外,更能感受到5G價值的云游戲、云VR及8K高清視頻愛好者轉(zhuǎn)換5G套餐的意愿更強。在規(guī)劃階段,應(yīng)進一步細化規(guī)劃原則,充分考慮移動用戶升級5G的意愿程度,分階段精準部署,避免出現(xiàn)5G基站長期低業(yè)務(wù)的情況。在維護與優(yōu)化階段,不單純以覆蓋、接通率、掉話率等指標作為考核標準,不再單純以用戶投訴作為網(wǎng)絡(luò)部與用戶的唯一紐帶,應(yīng)建立兩者之間的實時反饋通道,充分考慮用戶的意見。整體來看,各方除了要持續(xù)采取措施降低成本外,運營商還需以用戶為導向,分階段進行精準部署與維護優(yōu)化,提升基站利用率。

5G網(wǎng)絡(luò)應(yīng)用-C端應(yīng)用

運營商應(yīng)采取價值經(jīng)營,加速多量綱計費,與應(yīng)用合作推廣

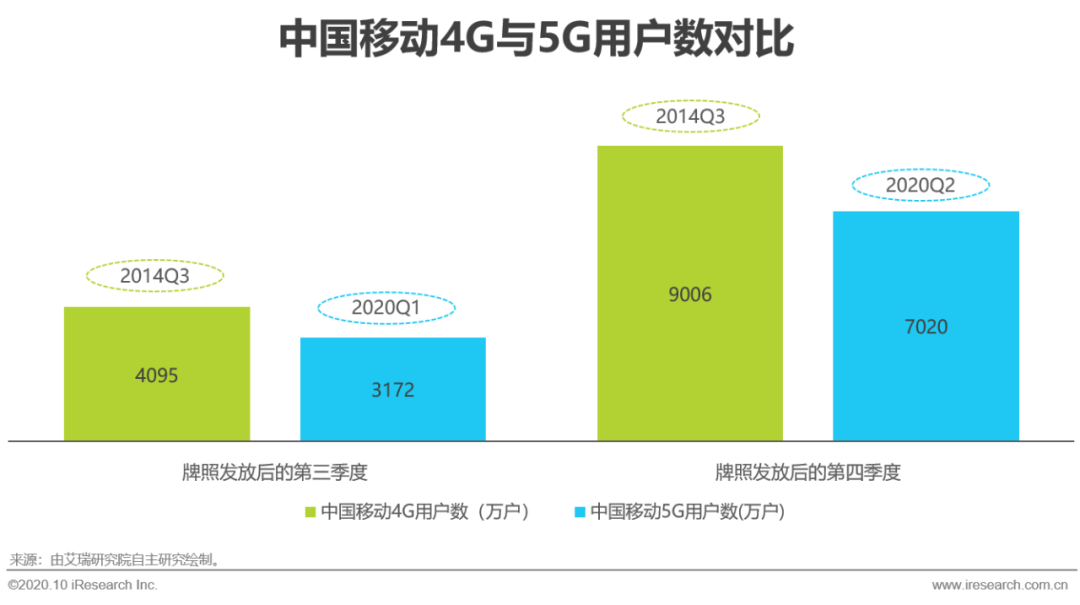

應(yīng)用是5G新基建發(fā)展的持續(xù)動力。相較于4G,5G用戶的發(fā)展速度較慢。以4G與5G用戶均處于領(lǐng)先地位的移動進行分析,在5G發(fā)放牌照后的第四季度,5G用戶量達到了7020萬戶,但4G牌照發(fā)放后的第四季度,4G用戶數(shù)量已經(jīng)達到了9006萬戶。就移動視頻來說,3G時代已經(jīng)開始發(fā)展,是一個基本與共性的需求,但3G網(wǎng)絡(luò)性能無法支撐其良好的體驗。4G網(wǎng)絡(luò)更快的速度能帶來更清晰更流暢的視頻體驗,用戶感知提升明顯,升級4G意愿強。因此,運營商以流量制定不同檔位的套餐,以當時的話費劃分高中低端用戶,并由高到低規(guī)模推廣,達到了良好的效果。

而云手機、云游戲、云VR及8K高清視頻處于發(fā)展初期,技術(shù)待進一步成熟,當前來看并不全是共性需求。且各應(yīng)用對于網(wǎng)絡(luò)性能需求不同,一張公網(wǎng)無法滿足各應(yīng)用的[敏感詞]體驗,需要網(wǎng)絡(luò)切片打造性能不同的虛擬網(wǎng)絡(luò),因此,5G網(wǎng)絡(luò)需要更加靈活的計價方式。雖然,運營商已經(jīng)提出了“多量綱”計價,但目前依然采用4G規(guī)模經(jīng)營的方式,力求中高端用戶的突破。對于大多數(shù)用戶來說,4G能滿足日常業(yè)務(wù)體驗,5G并不能對現(xiàn)有業(yè)務(wù)帶來質(zhì)的提升,且套餐費用高,升級5G的意愿弱。運營商應(yīng)采取價值經(jīng)營,加速多量綱計費的落地,與第三方平臺合作,精準的推送給更能感知到5G價值的用戶。例如,運營商可以和云游戲及云VR平臺合作,在云VR游戲平臺上建議更合適該款游戲的電信套餐。

5G網(wǎng)絡(luò)應(yīng)用-B端應(yīng)用

行業(yè)應(yīng)用分階段落地,加速ICT融合,促進早期應(yīng)用規(guī)模推廣

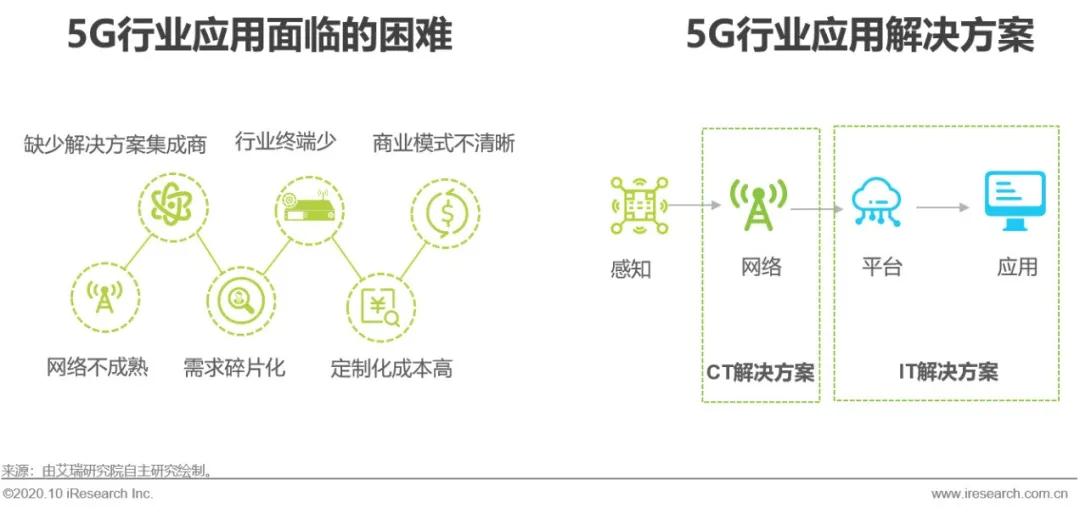

行業(yè)應(yīng)用第一次成為無線蜂窩網(wǎng)絡(luò)服務(wù)的重點應(yīng)用場景,也將成為通信運營商營收持續(xù)增長的驅(qū)動力。近兩年,運營商與設(shè)備廠商積極尋求5G與行業(yè)的融合,兌現(xiàn)5G在行業(yè)應(yīng)用中的價值。但行業(yè)應(yīng)用的多樣性與復雜性決定了5G與行業(yè)融合是一個漫長的過程。部分應(yīng)用場景尚存在除網(wǎng)絡(luò)以外的技術(shù)瓶頸,也決定了5G行業(yè)應(yīng)用需要分階段落地。5G行業(yè)應(yīng)用發(fā)展存在網(wǎng)絡(luò)不成熟,缺少解決方案集成商,需求碎片化,定制化成本高,行業(yè)終端少,商業(yè)模式不清晰等問題,仍需各方持續(xù)的努力。當前,5G聚焦的智慧醫(yī)療、智慧工廠、智慧能源及車聯(lián)網(wǎng)等應(yīng)用場景的解決方案主要由IT解決方案與CT解決方案兩大部分組成。5G是CT解決方案的主要組成部分。IT解決方案需要對應(yīng)用場景充分理解,是5G與行業(yè)應(yīng)用融合的加速器。整體來看,5G行業(yè)應(yīng)用需要按照技術(shù)成熟度分階段落地,已經(jīng)具備商用條件的早期應(yīng)用,需加速IT解決方案與CT解決方案的融合,促進其大規(guī)模推廣。

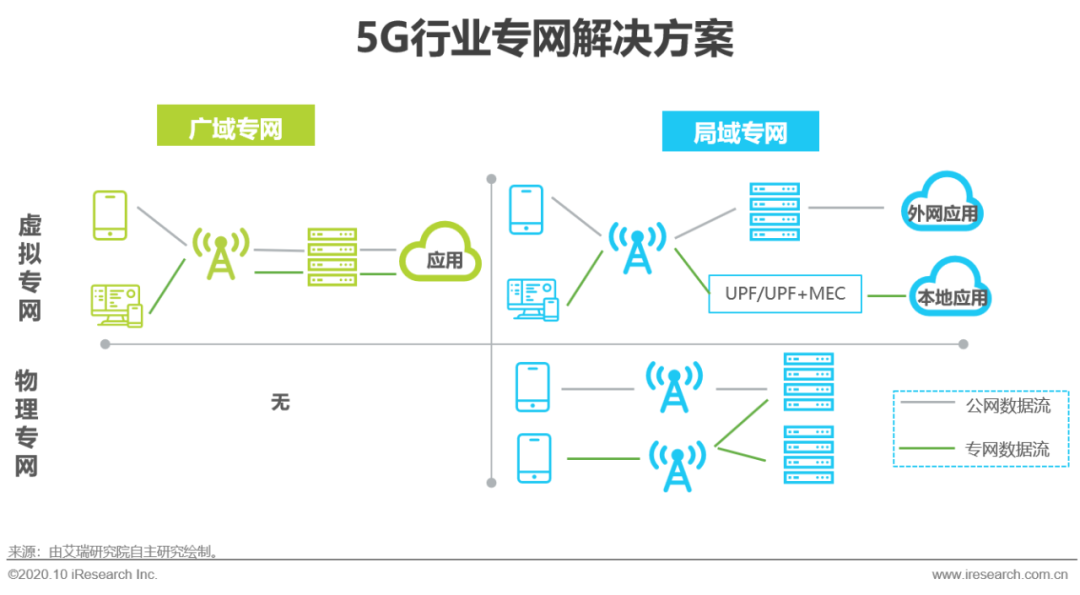

運營商采用專網(wǎng)提供定制化網(wǎng)絡(luò)與服務(wù)

運營商需加速5G虛擬專網(wǎng)成熟,促進5G行業(yè)應(yīng)用發(fā)展

運營商想采用5G行業(yè)專網(wǎng)為用戶提供定制化的網(wǎng)絡(luò)與服務(wù)。從資源隔離度的角度劃分,行業(yè)專網(wǎng)分為虛擬專網(wǎng)與物理專網(wǎng)。虛擬專網(wǎng)主要是通過網(wǎng)絡(luò)切片與核心網(wǎng)下沉來實現(xiàn)的。物理專網(wǎng)是采用專用頻段與專用基站,獨立或共享核心網(wǎng)來實現(xiàn)的。按照網(wǎng)絡(luò)服務(wù)范圍劃分,行業(yè)專網(wǎng)可分為廣域?qū)>W(wǎng)與局域?qū)>W(wǎng)。廣域?qū)>W(wǎng)是基于運營商端到端公網(wǎng)資源的切片服務(wù),主要針對業(yè)務(wù)分散,廣覆蓋的應(yīng)用場景,包括交通、電力、車聯(lián)網(wǎng)以及跨域經(jīng)營的特大型企業(yè)等。局域?qū)>W(wǎng)包含局域虛擬專網(wǎng)與局域物理專網(wǎng)兩種方案,適用于業(yè)務(wù)限定在特定地理區(qū)域,基于特定區(qū)域的5G網(wǎng)絡(luò)實現(xiàn)業(yè)務(wù)閉環(huán),保障行業(yè)核心業(yè)務(wù)不出園區(qū),主要應(yīng)用場景包括制造、鋼鐵、石化、港口、教育、醫(yī)療等園區(qū)/廠區(qū)型企業(yè)。

目前,網(wǎng)絡(luò)切片技術(shù)尚未成熟,虛擬專網(wǎng)距離商用還需一段時間。局域物理專網(wǎng)雖然性能好,但是成本較高。整體來看,5G行業(yè)專網(wǎng)發(fā)展還需要時間。運營商需加速5G虛擬專網(wǎng)成熟,促進5G行業(yè)應(yīng)用發(fā)展。

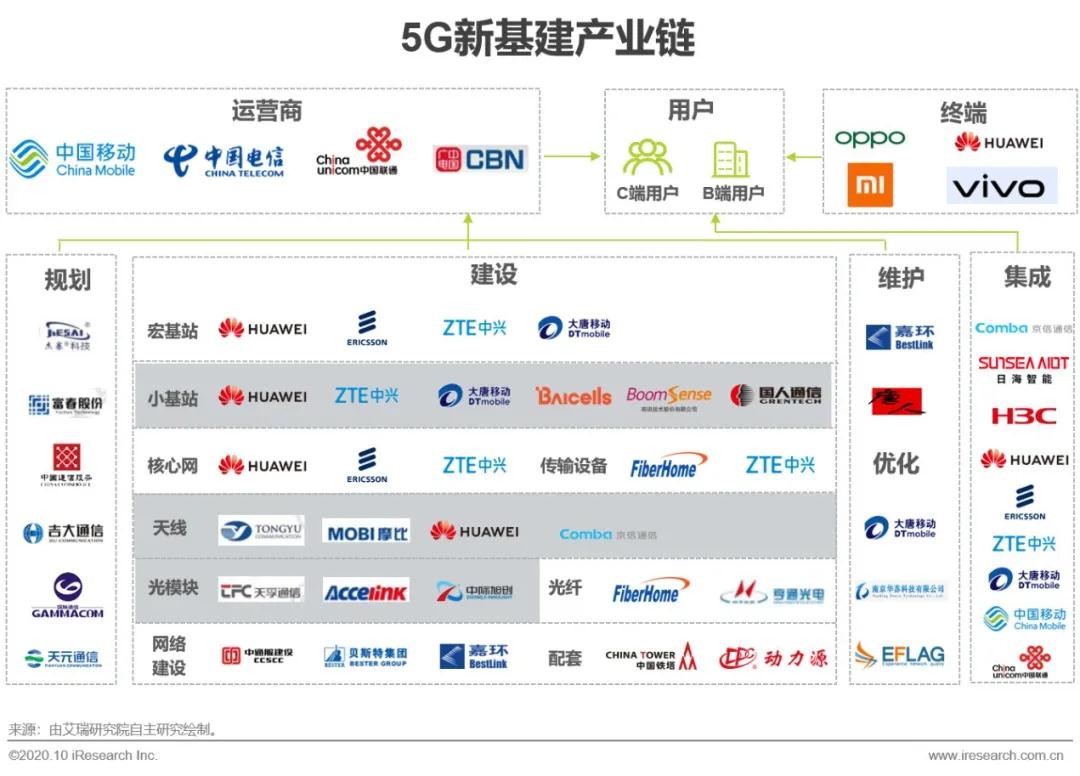

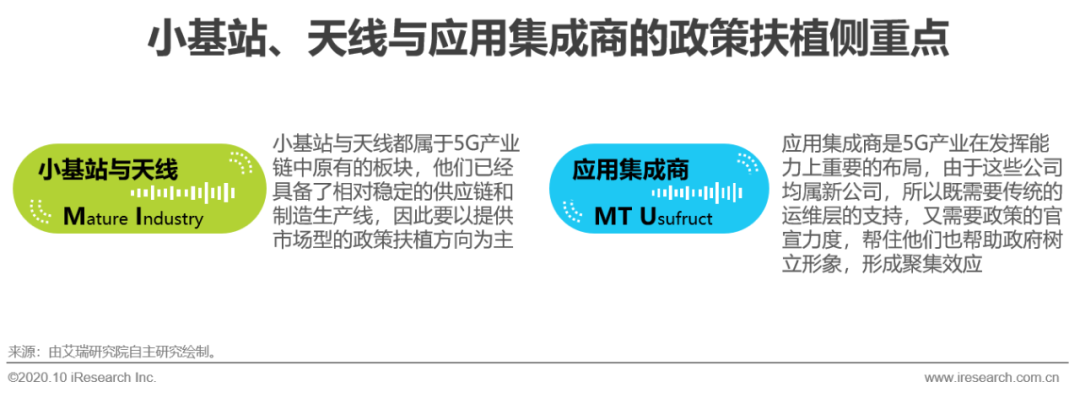

5G新基建產(chǎn)業(yè)鏈

除主設(shè)備以外,微站、天線及光模塊等配套設(shè)備均值得關(guān)注

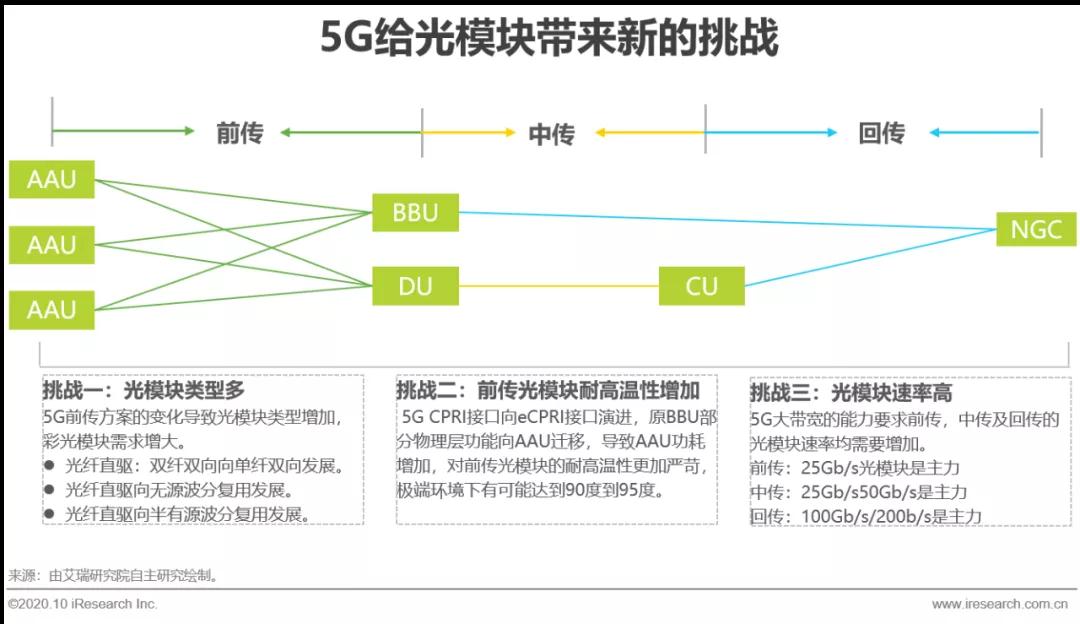

光模塊是5G網(wǎng)絡(luò)的基礎(chǔ)構(gòu)成單元

5G給光模塊行業(yè)帶來新挑戰(zhàn),國內(nèi)光模廠商向上游芯片發(fā)展

光模塊是5G網(wǎng)絡(luò)物理層設(shè)備的基礎(chǔ)構(gòu)成單元,應(yīng)用于無線與傳輸設(shè)備。相較于4G,5G的大帶寬對光模塊的速率要求更高,多種前傳方案需要不同類型的光模塊支撐,CPRI向eCPRI演進對前傳光模塊的耐高溫性更加嚴苛,給光模塊行業(yè)帶來了新的挑戰(zhàn)。雖然,國內(nèi)光模塊廠商已經(jīng)擠進全球光模塊市場的第一梯隊,但是國內(nèi)在光模塊最核心的芯片環(huán)節(jié)發(fā)展薄弱,主要依賴進口,尤其是面向5G網(wǎng)絡(luò)建設(shè)的高速率光模塊。當前,國內(nèi)光迅、海思等光模塊廠商已經(jīng)開始在光模塊的上游芯片發(fā)力,但整體能力與國外依然存在較大差距。在國產(chǎn)替代的大背景下,相信國內(nèi)向上游芯片發(fā)展的光模塊廠商數(shù)量會逐漸增多。

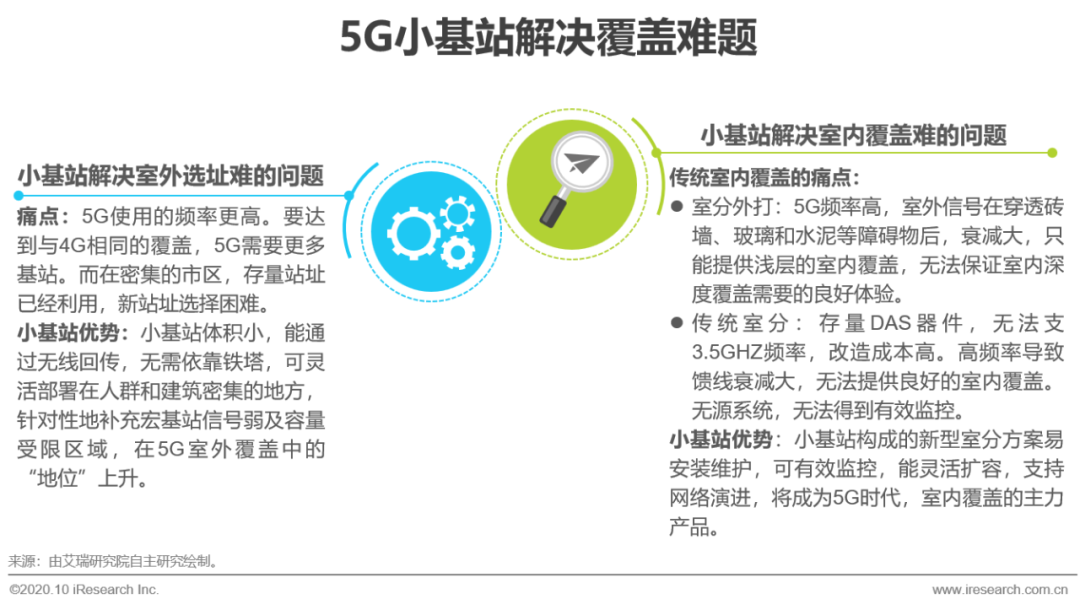

小基站將成為5G網(wǎng)絡(luò)的重要組成

5G小基站“地位”提升,需加速產(chǎn)品成熟,靜待機遇到來

4G的主力覆蓋頻段是1.8GHZ-2.3GHZ,而5G的主力覆蓋頻段是2.6GHZ-3.5GHZ。5G高頻率導致基站數(shù)量增加的同時,也使室內(nèi)覆蓋變得更加困難。小基站體積小且部署靈活能解決室外選址及室內(nèi)覆蓋難的痛點,將成為5G網(wǎng)絡(luò)建設(shè)中不可或缺的組成。為滿足5G各應(yīng)用場景的需求,5G小基站的網(wǎng)絡(luò)架構(gòu)更加簡單,小區(qū)數(shù)、功耗及用戶量等性能指標有大幅度提升,而且還支持云化部署,變得更加開放。當前,5G網(wǎng)絡(luò)處于規(guī)模建設(shè)以達到基礎(chǔ)覆蓋階段。趁此時期,小基站廠商需加速提升產(chǎn)品的成熟度,等待深度覆蓋需求的到來。

天線是5G網(wǎng)絡(luò)的出入口

5G天線與射頻緊耦合,對基站設(shè)備廠商的依賴度增加

按照覆蓋應(yīng)用場景劃分,移動蜂窩網(wǎng)絡(luò)的天線分為基站天線與室內(nèi)分布天線,前者用于室外覆蓋,后者用于室內(nèi)覆蓋。MassiveMIMO技術(shù)的使用對5G天線產(chǎn)生了較大影響。從室外覆蓋來看,基站天線由4G的8T8R演進成為5G的64T64R。為解決射頻與天線的連接問題,RRU與天線合并,5G由原來的BBU+RRU+天線的三級架構(gòu)變?yōu)锽BU+AAU的兩級架構(gòu)。從室內(nèi)覆蓋來看,新型室分將替代傳統(tǒng)DAS室內(nèi)分布系統(tǒng),成為主力方案。天線形態(tài)也由原來單通道的無源天線演變?yōu)閮?nèi)置天線的射頻單元pRRU。雖然當前,也存在射頻固定在天線背后的松耦合方案,但整體來看,5G時代天線與射頻緊耦合是主流方案。除[敏感詞]具備天線的生產(chǎn)能力外,中興,愛立信及中信科(大唐移動)等設(shè)備廠商均需與天線廠商進行戰(zhàn)略合作,將天線與射頻打包提供給運營商。因此,天線的市場份額在一定程度上取決于設(shè)備廠商的份額,對設(shè)備廠商的依賴度增加。

地方政府推動5G產(chǎn)業(yè)落地的時間窗

產(chǎn)業(yè)鏈單點突破與集成商的發(fā)展機會

在當下中國的環(huán)境下,5G新基建是能夠有效帶動經(jīng)濟的重要產(chǎn)業(yè)。相較于傳統(tǒng)的通信基礎(chǔ)設(shè)施,5G需要更多的建設(shè),更多的設(shè)備,所以必然會引發(fā)新一輪投資熱潮。如前文所述,光模塊、小基站和天線,是現(xiàn)有5G產(chǎn)業(yè)里存在機會的板塊。但是他們?nèi)哂指饔胁煌饽K在中國已有成形的產(chǎn)業(yè)集群,武漢光谷1991年被國務(wù)院批準為首批國家高新區(qū),2001年被原國家計委、科技部批準為國家光電子產(chǎn)業(yè)基地。而小基站和天線,雖說需要提高產(chǎn)能,但尚無集群性質(zhì)的趨勢出現(xiàn),需要一定的運作。這三個現(xiàn)有產(chǎn)業(yè)的落地,是能夠促進某一地區(qū)5G產(chǎn)業(yè)發(fā)展的標的,而且落地后還可以增加地區(qū)對其它產(chǎn)業(yè)的吸引力。

除此之外,集成商的發(fā)展是未來5G產(chǎn)業(yè)應(yīng)用和落地過程中,有很大想象空間的板塊。目前運營商在推廣5G的過程中非常激進,可以不考慮投資收益比,自己牽頭找供應(yīng)商做試點,而后期運營商也只是收網(wǎng)絡(luò)服務(wù)費。所以,如果未來企業(yè)數(shù)字化需求增大了,不可能只有這幾家去做。一方面是行業(yè)壁壘問題,不能都覆蓋。另一方面是,小型企業(yè)可能他們也不會全去做。而從需求層面來講,一體化解決方案,網(wǎng)絡(luò)是基礎(chǔ),上層還要IT技術(shù)。對于應(yīng)用者來說,不可能自己找好幾家公司完成。現(xiàn)在運營商、設(shè)備商、還有原有的新華三的這些集成商,都在做一體化解決方案,但是他們都只精通CT解決方案,缺少IT的基礎(chǔ)和底子。5G和4G一個很大的不同是,它最終目的是帶動B端產(chǎn)業(yè)的發(fā)展,所以對于5G來說,它勢必要引領(lǐng)包括蜂窩網(wǎng)絡(luò)技術(shù)在內(nèi)的一系列通信技術(shù)的共同進步。在實現(xiàn)帶動B端產(chǎn)業(yè)發(fā)展的過程中,通信連接能力,其實只類似于企業(yè)服務(wù)中臺中的很多基礎(chǔ)能力,需要集成商利用他們,形成眾多針對不同行業(yè)的解決方案。而這部分企業(yè)服務(wù)能力,將是在5G新基建投資之外,由5G帶動實體經(jīng)濟增值機會最大的部分。

圍繞應(yīng)用場景的集成方向

B端產(chǎn)業(yè)應(yīng)用的解決方案是發(fā)展重點

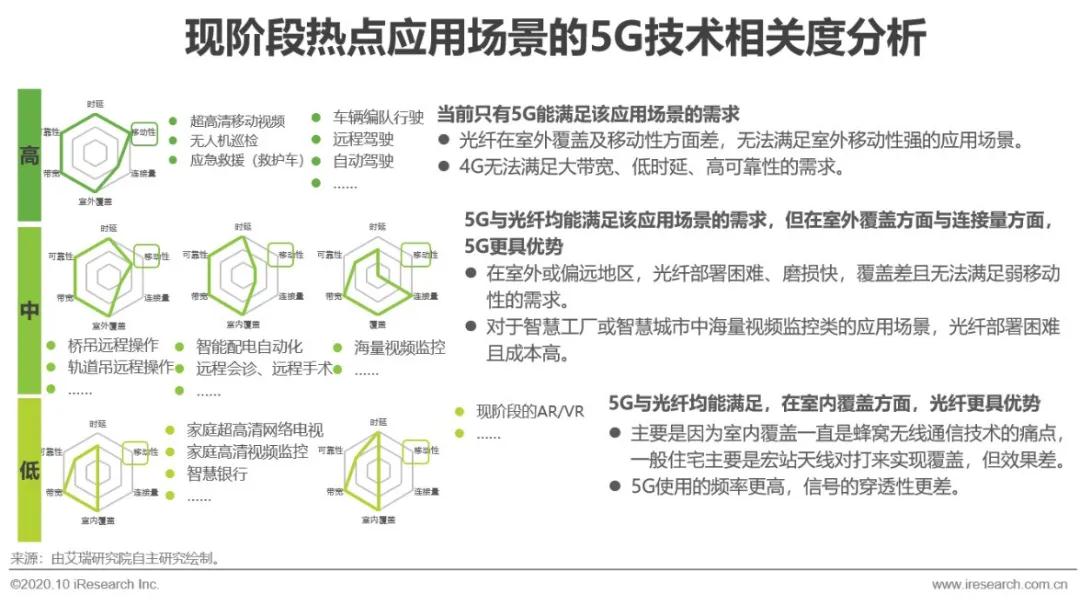

ITU-R為5G定義了eMBB、uRLLC及mMTC三大應(yīng)用場景。eMBB,即增強移動寬帶,主要是指4K/8K高清視頻、AR/VR、3D全息等移動互聯(lián)網(wǎng)大流量類消費級應(yīng)用。uRLLC,即超高可靠低時延,主要是指工業(yè)制造、遠程醫(yī)療、自動駕駛等對可靠性和時延有極高要求的行業(yè)應(yīng)用。mMTC,即海量機器類通信,主要是指智能家居、智慧城市及大面積環(huán)境監(jiān)控等以海量傳感器為主的應(yīng)用場景。

5G的明星效應(yīng)吸引了大批與之有關(guān)的消費級與行業(yè)級應(yīng)用場景。然而這些應(yīng)用場景是否為真正的5G應(yīng)用,需要從應(yīng)用場景的需求出發(fā),分析5G技術(shù)的相關(guān)度。從帶寬、時延、可靠性、移動性、連接量及覆蓋六個維度進行對比分析,5G相較于4G的優(yōu)勢在于帶寬大、時延低、可靠性高,相較于光纖的優(yōu)勢在于移動性強,連接量大,劣勢是室內(nèi)環(huán)境覆蓋性差。所以5G在當?shù)禺a(chǎn)業(yè)的落地,在為工業(yè)環(huán)境提供解決方案的時候,實質(zhì)上是一系列通信及IT技術(shù)的綜合。

武漢·中國光谷

高新科技產(chǎn)業(yè)聚集帶來的產(chǎn)業(yè)延申及城市品牌增值作用

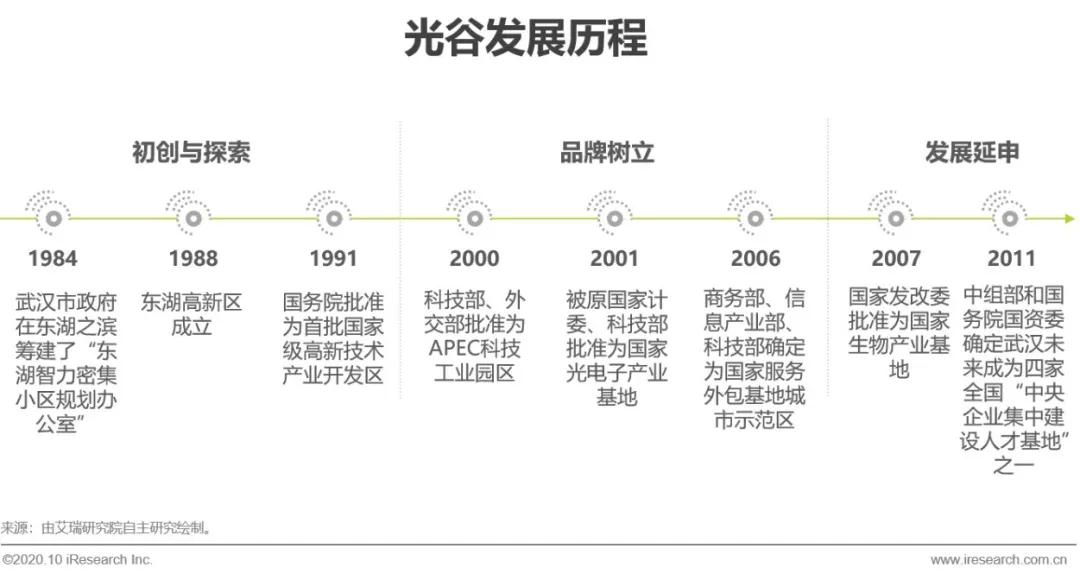

在目前已有的例證中,武漢的東湖高新區(qū)是5G新基建產(chǎn)業(yè)中最有代表性的一個,它被成為“中國光谷”。它是全球最大的光纖光纜研制基地、全國最大的光器件研發(fā)生產(chǎn)基地、國內(nèi)最大的激光產(chǎn)業(yè)基地。光谷光纖光纜占全國市場66%、國際市場25%,銷量世界第一。光纖領(lǐng)域頭部企業(yè),中國信科,長飛;光模塊頭部企業(yè)光迅科技,華工科技,海思都集中在武漢。這種產(chǎn)能和公司雙聚集的狀態(tài),讓東湖高新區(qū)的區(qū)域品牌價值大幅提高。進而除了光產(chǎn)業(yè)本身,借助高新科技產(chǎn)業(yè)的互相帶動效應(yīng),光谷還聚集了生物醫(yī)藥、節(jié)能環(huán)保、高端裝備制造以及現(xiàn)代服務(wù)業(yè)等幾大產(chǎn)業(yè),極大樹立了武漢在全國高科技領(lǐng)域的城市形象。對人才的吸引、經(jīng)濟的帶動效果明顯。

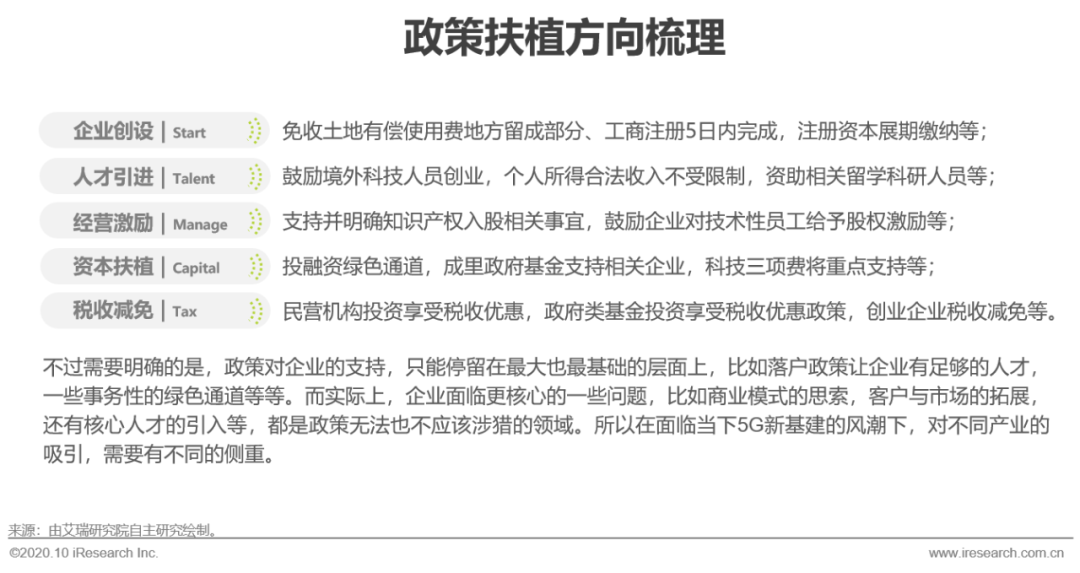

政策優(yōu)惠與保證企業(yè)最基礎(chǔ)生存運維的支持

2001年,武漢東湖高新區(qū)被正式冠以“中國光谷”的稱號,在2000年的時候,武漢政府對光谷推出了14條明確且可量化的優(yōu)惠政策。梳理下來,主要包含以下幾個方面:

品通用logo圖 - 副本.jpg)

Copyright ? 深圳市金航標電子有限公司 版權(quán)所有 粵ICP備17113853號