發(fā)布時(shí)間:2023-01-29作者來源:金航標(biāo)瀏覽:3911

摘要

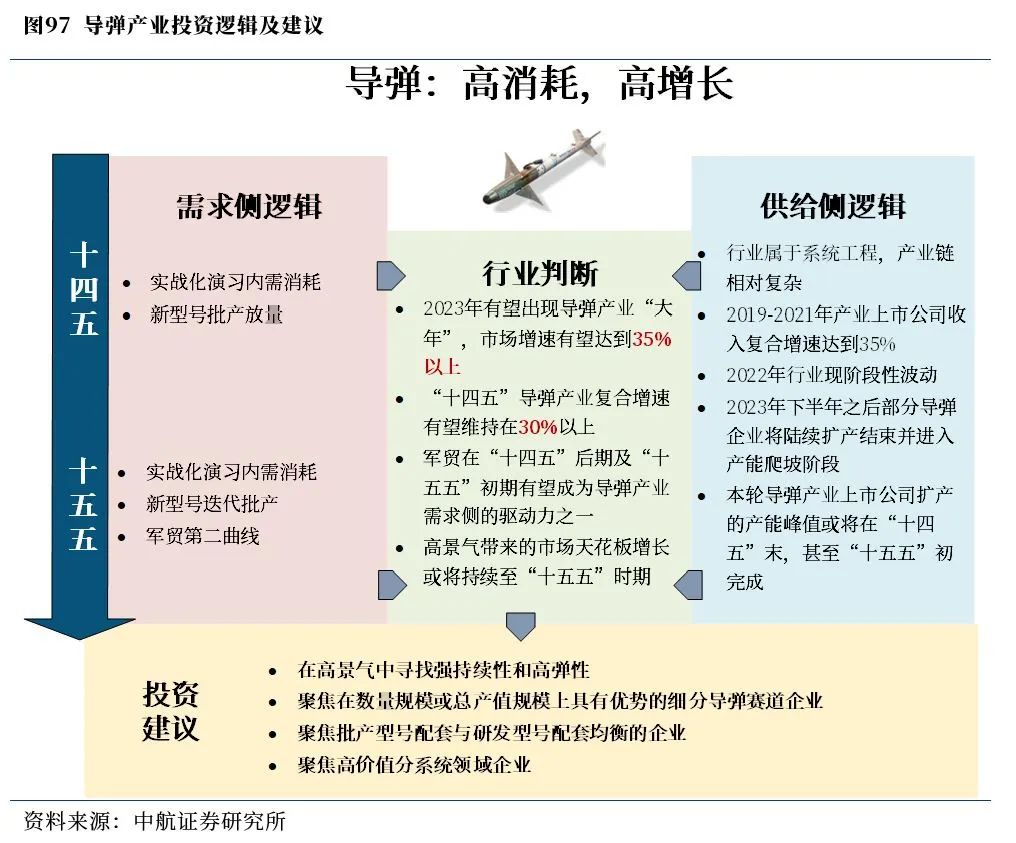

“十四五”以來,導(dǎo)彈產(chǎn)業(yè)在實(shí)戰(zhàn)化演習(xí)消耗、新型號(hào)批產(chǎn)放量的背景下,產(chǎn)業(yè)鏈上的上市公司無論是數(shù)量上還是體量上已經(jīng)較“十三五”有所增長。。雖然從需求來看,導(dǎo)彈產(chǎn)業(yè)需求未出現(xiàn)明顯變化,但受到疫情、限電等因素下的供給交付波動(dòng)影響,行業(yè)增速出現(xiàn)了明顯的放緩,2022年行業(yè)增速由2019-2021年的35%放緩至20%左右。我們判斷,隨著供給的擾動(dòng)逐步消散,2023年行業(yè)有望出現(xiàn)跨周期確認(rèn),疊加行業(yè)提速補(bǔ)量,2023年或?yàn)閷?dǎo)彈產(chǎn)業(yè)大年。

從中長期看,無論是內(nèi)需還是軍貿(mào),導(dǎo)彈需求的持續(xù)性在[敏感詞]板塊各細(xì)分賽道中都相對(duì)具有優(yōu)勢(shì),多家導(dǎo)彈產(chǎn)業(yè)企業(yè)的產(chǎn)能提升項(xiàng)目有望在2023年下半年開始逐步完成建設(shè),“十四五”末及“十五五”初的產(chǎn)能爬坡階段將奠定導(dǎo)彈產(chǎn)業(yè)高景氣持續(xù)快速的基礎(chǔ)。

從投資角度看,“十四五”以來,導(dǎo)彈產(chǎn)業(yè)的高景氣度已經(jīng)在市場(chǎng)上逐漸形成共識(shí),在此之下,我們認(rèn)為,在導(dǎo)彈產(chǎn)業(yè)確定的高景氣中,業(yè)績強(qiáng)持續(xù)性和高彈性的企業(yè)有望持續(xù)處于在較高的估值水平。具體導(dǎo)彈產(chǎn)業(yè)投資邏輯及建議如下圖所示。

正文

1、產(chǎn)業(yè)概述:低耗高效,信息化戰(zhàn)爭[敏感詞]打擊體系核心

導(dǎo)彈是依靠自身動(dòng)力裝置推進(jìn),由制導(dǎo)系統(tǒng)導(dǎo)引、控制其飛行彈道,將戰(zhàn)斗部導(dǎo)向并摧毀目標(biāo)的[敏感詞],屬于[敏感詞]制導(dǎo)[敏感詞],具有射程遠(yuǎn)、速度快、精度高、威力大等特點(diǎn)。

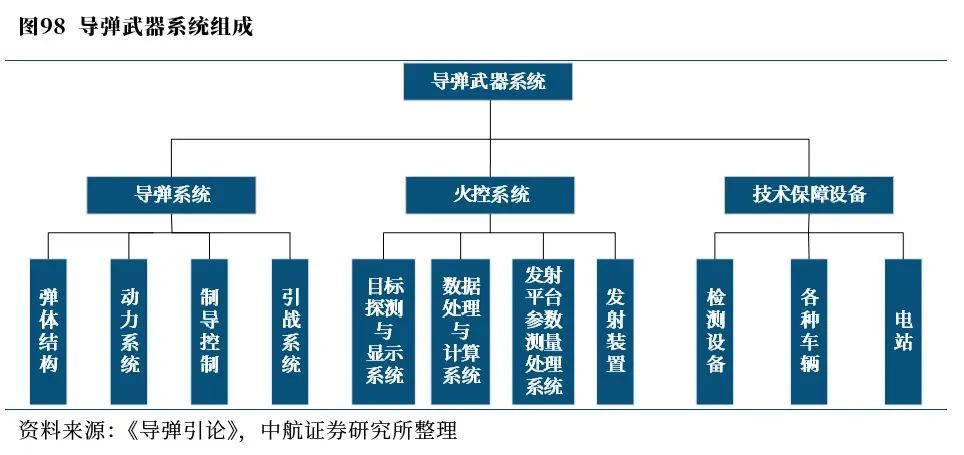

廣義的導(dǎo)彈[敏感詞]系統(tǒng)包含了導(dǎo)彈系統(tǒng)、火控系統(tǒng)以及技術(shù)保障設(shè)備三大組成,每一部分又可具體分為各子系統(tǒng)(部組件),如下圖所示。

由于導(dǎo)彈[敏感詞]系統(tǒng)中的火控系統(tǒng)、技術(shù)保障設(shè)備等并非航天核心產(chǎn)品或?qū)儆赱敏感詞]電子裝備產(chǎn)品,此處重點(diǎn)討論導(dǎo)彈[敏感詞]系統(tǒng)中的導(dǎo)彈系統(tǒng)(主要構(gòu)成)及其下屬子系統(tǒng)(主要部組件)等重點(diǎn)領(lǐng)域。

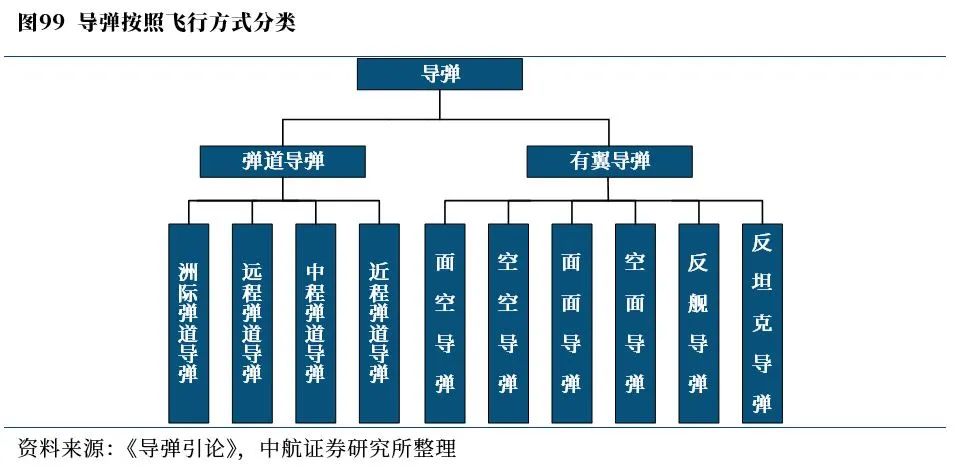

導(dǎo)彈的分類方法繁多,而不同類型的導(dǎo)彈在市場(chǎng)價(jià)值或需求量上往往存在較大差異,有必要進(jìn)行分類研究。當(dāng)前,對(duì)導(dǎo)彈使用較多的分類方式為按照氣動(dòng)外形和飛行彈道分類,可分為彈道導(dǎo)彈與有翼導(dǎo)彈兩大類,在每一大類[敏感詞]又可以細(xì)分成諸多小類,如下圖所示。

其中,彈道導(dǎo)彈是一種沿預(yù)先設(shè)定的彈道飛行,將彈頭投向預(yù)定目標(biāo)的導(dǎo)彈。按照作戰(zhàn)性質(zhì),彈道導(dǎo)彈又可分為戰(zhàn)略彈道導(dǎo)彈以及戰(zhàn)術(shù)彈道導(dǎo)彈兩種,戰(zhàn)略彈道導(dǎo)彈一般為中程、遠(yuǎn)程及洲際彈道導(dǎo)彈。戰(zhàn)術(shù)彈道導(dǎo)彈一般為近程彈道導(dǎo)彈,未來彈道導(dǎo)彈的發(fā)展趨勢(shì)主要為提高突防能力、提高命中精度、拓展全球打擊能力及機(jī)動(dòng)發(fā)射能力。

有翼導(dǎo)彈則是一種以火箭發(fā)動(dòng)機(jī)或吸氣式發(fā)動(dòng)機(jī)為動(dòng)力,機(jī)動(dòng)飛行所需的法向力依靠升力部件的空氣動(dòng)力提供,裝有戰(zhàn)斗部的自控飛行器,按照目標(biāo)種類及位置有翼導(dǎo)彈又可細(xì)分為面空導(dǎo)彈、空空導(dǎo)彈、面面導(dǎo)彈、空面導(dǎo)彈、反艦導(dǎo)彈及反坦克導(dǎo)彈。特點(diǎn)是制導(dǎo)精度高、機(jī)動(dòng)能力強(qiáng)、系統(tǒng)組成及結(jié)構(gòu)復(fù)雜,未來有翼導(dǎo)彈的發(fā)展方向有拓展自主化、智能化、模塊化和標(biāo)準(zhǔn)化、飛行空域擴(kuò)大化等。

當(dāng)前,國際政治與安全局勢(shì)復(fù)雜多變,不確定因素顯著增加,國際安全形勢(shì)面臨新挑戰(zhàn)。而在21世紀(jì)以來的幾次局部戰(zhàn)爭中,導(dǎo)彈[敏感詞]以其高精度、遠(yuǎn)射程、綜合效費(fèi)比高等特點(diǎn),仍是各國作戰(zhàn)中不可或缺的核心[敏感詞],在國際軍貿(mào)市場(chǎng)上也炙手可熱。

由于導(dǎo)彈的定義包含廣義和狹義,且包含了研發(fā)階段及生產(chǎn)階段,因此國際上不同市場(chǎng)研究機(jī)構(gòu)針對(duì)導(dǎo)彈市場(chǎng)給出過不同的市場(chǎng)測(cè)算結(jié)果,但我們認(rèn)為整體趨勢(shì)基本一致、參考蒂爾集團(tuán)(Teal Group)發(fā)布的《2018 World Missile Briefing》對(duì)全球?qū)棶a(chǎn)值的預(yù)測(cè),2022-2027全球?qū)棧ê茖?dǎo)炸彈)的年均產(chǎn)值在150億美元左右。

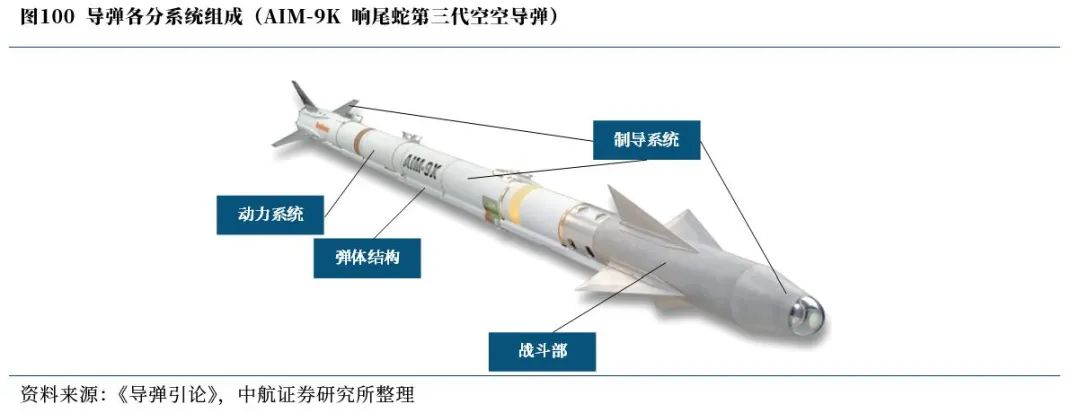

盡管導(dǎo)彈的種類眾多,但幾乎所有種類的導(dǎo)彈均由戰(zhàn)斗部、動(dòng)力系統(tǒng)、制導(dǎo)系統(tǒng)以及彈體結(jié)構(gòu)四部分構(gòu)成可見以下圖表。

導(dǎo)彈自身的性能指標(biāo)主要包含三方面,飛行性能方面包括射程、飛行速度、高度以及機(jī)動(dòng)性等方面;使用性能方面主要考慮發(fā)射準(zhǔn)備時(shí)間及可靠性等;經(jīng)濟(jì)性要求主要涉及導(dǎo)彈[敏感詞]生產(chǎn)經(jīng)濟(jì)要求及使用經(jīng)濟(jì)要求等。

2、需求側(cè):中短期內(nèi)需消耗+新型號(hào)批產(chǎn),中長期外貿(mào)第二曲線

中短期內(nèi),我國“十四五”的需求主要來自“成熟型號(hào)裝備的消耗性補(bǔ)充”以及“新型號(hào)裝備的定型量產(chǎn)”,而從中長期來看,軍貿(mào)將有望成為“十四五”末乃至“十五五”時(shí)期導(dǎo)彈產(chǎn)業(yè)的第二增長驅(qū)動(dòng)力。

成熟型號(hào)裝備的消耗性補(bǔ)充方面,主要由我國軍隊(duì)全面加強(qiáng)練兵備戰(zhàn)工作、加大實(shí)戰(zhàn)化演習(xí)背景驅(qū)動(dòng)。2018年以來,[敏感詞]主席連續(xù)5年向全軍發(fā)布開訓(xùn)動(dòng)員令,充分體現(xiàn)出對(duì)軍隊(duì)建設(shè),特別是實(shí)戰(zhàn)化訓(xùn)練的重視程度。同時(shí)2022年以來,在多個(gè)媒體報(bào)道的軍隊(duì)演習(xí)中,都密集提及了導(dǎo)彈的發(fā)射演練,我們認(rèn)為,導(dǎo)彈作為現(xiàn)代化軍隊(duì)不可或缺的消耗性[敏感詞],其需求有望伴隨我國裝備費(fèi)用的提高而保持穩(wěn)定且持續(xù)的增長。

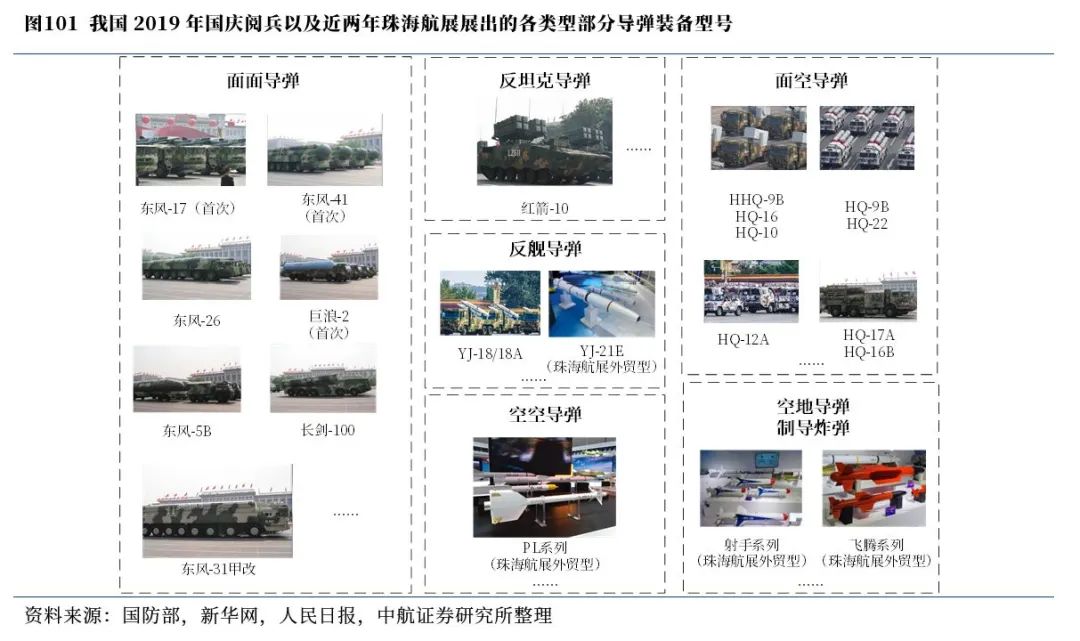

新型號(hào)裝備的定型量產(chǎn)方面,從我國近年來展出的部分導(dǎo)彈裝備型號(hào)情況來看,2019年國慶閱兵時(shí)首次展出的國產(chǎn)現(xiàn)役主戰(zhàn)導(dǎo)彈裝備中,多個(gè)裝備如東風(fēng)-17、巨浪-2、長劍-100、YJ-18/YJ-18A均為首次亮相。在2021年11月[敏感詞]部披露,“十三五”東風(fēng)-17導(dǎo)彈、東風(fēng)-26導(dǎo)彈等批量裝備;根據(jù)導(dǎo)彈產(chǎn)業(yè)鏈中上游上市公司雷電微力在招股說明書披露,公司配套的多個(gè)項(xiàng)目也將有望在“十四五”時(shí)期定型,隨后轉(zhuǎn)入批產(chǎn)階段。我們判斷此階段導(dǎo)彈新型號(hào)的批產(chǎn)需求有望延續(xù)至“十四五”持續(xù)釋放。

導(dǎo)彈軍貿(mào)方面,近年來,導(dǎo)彈[敏感詞]在歷次局部戰(zhàn)爭和武裝沖突中發(fā)揮了重要作用,對(duì)國家安全具有重大的戰(zhàn)略意義。為應(yīng)對(duì)空天威脅快速發(fā)展的挑戰(zhàn),世界主要國家加速發(fā)展高精尖導(dǎo)彈[敏感詞],再加上全球安全形勢(shì)日益復(fù)雜嚴(yán)峻,推動(dòng)全球?qū)椯Q(mào)易持續(xù)活躍,特別是導(dǎo)彈在近年的亞阿沖突以及俄烏沖突等現(xiàn)代信息化戰(zhàn)爭中表現(xiàn)亮眼,也是近年來國際軍貿(mào)中熱度居高不下的細(xì)分板塊。

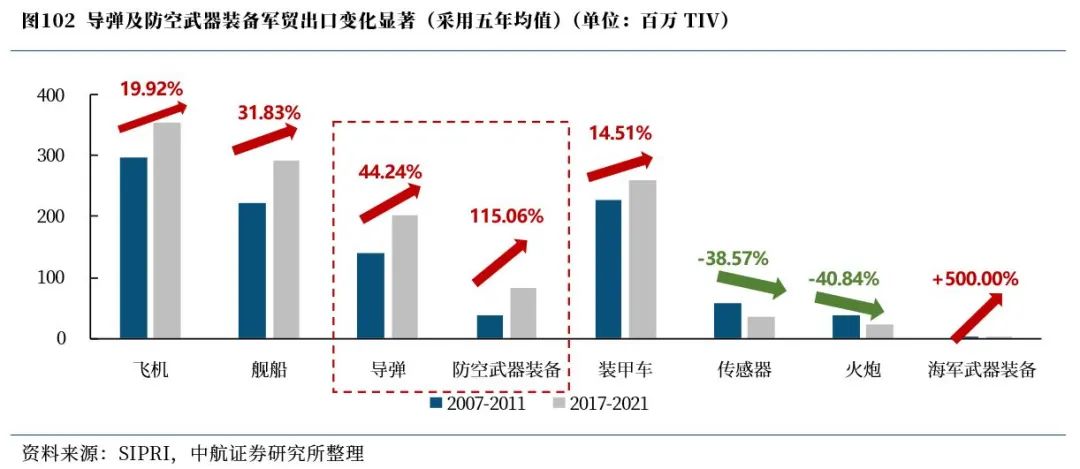

從SIPRI統(tǒng)計(jì)的我國各類[敏感詞]軍貿(mào)進(jìn)出口數(shù)據(jù)來看,導(dǎo)彈及防空[敏感詞]近五年增長顯著。我們認(rèn)為,一方面原因得益于近幾次信息化戰(zhàn)爭(亞阿沖突、以色列周邊沖突及俄烏沖突等)中,導(dǎo)彈作為信息化[敏感詞]的代表,價(jià)值得到突出體現(xiàn),另一方面,我國大量[敏感詞]企業(yè)在珠海航展亮相了多個(gè)導(dǎo)彈出口新型號(hào),同時(shí)我國航天裝備技術(shù)迅速發(fā)展促進(jìn)了導(dǎo)彈出口裝備“物美價(jià)廉”的優(yōu)勢(shì)得到了進(jìn)一步鞏固,促使國際軍貿(mào)導(dǎo)彈市場(chǎng)中的“中國制造”關(guān)注度進(jìn)一步提升。

根據(jù)《全球[敏感詞]貿(mào)易市場(chǎng)分析與預(yù)測(cè)》中的統(tǒng)計(jì),僅2020年一年,全球?qū)椳娰Q(mào)交易量就涉及各類型導(dǎo)彈10559枚、交易額高達(dá)262.8億美元,具體如下圖所示。

綜上,我們判斷,在“十四五”的未來幾年中,導(dǎo)彈需求的核心驅(qū)動(dòng)力中短期主要來源于國內(nèi)“成熟型號(hào)裝備的消耗性補(bǔ)充”以及“新型號(hào)裝備的定型量產(chǎn)”兩大因素,而在“十四五”末期及“十五五”時(shí)期,軍貿(mào)將逐步成長為導(dǎo)彈產(chǎn)業(yè)需求持續(xù)提升的第三驅(qū)動(dòng)力。

3、供給側(cè):中上游市場(chǎng)參與主體不斷增多

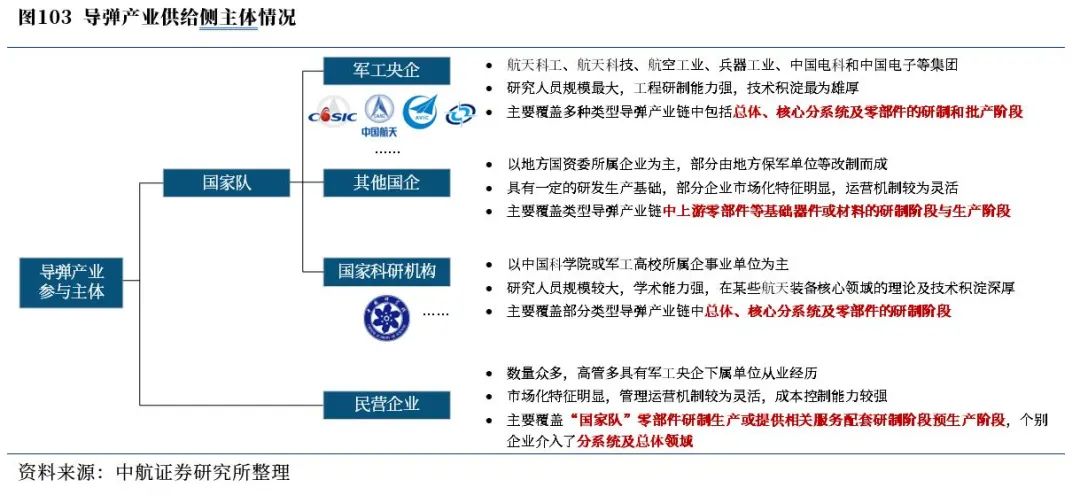

導(dǎo)彈產(chǎn)業(yè)具有系統(tǒng)性強(qiáng),協(xié)作面廣的特點(diǎn),因此參與其中的主體眾多,按照單位性質(zhì)可以分為兩大類:以[敏感詞]央企、其他國企或國家科研機(jī)構(gòu)為代表的“國家隊(duì)”,以及民營企業(yè)。各類市場(chǎng)參與主體的特點(diǎn)如下圖所示。

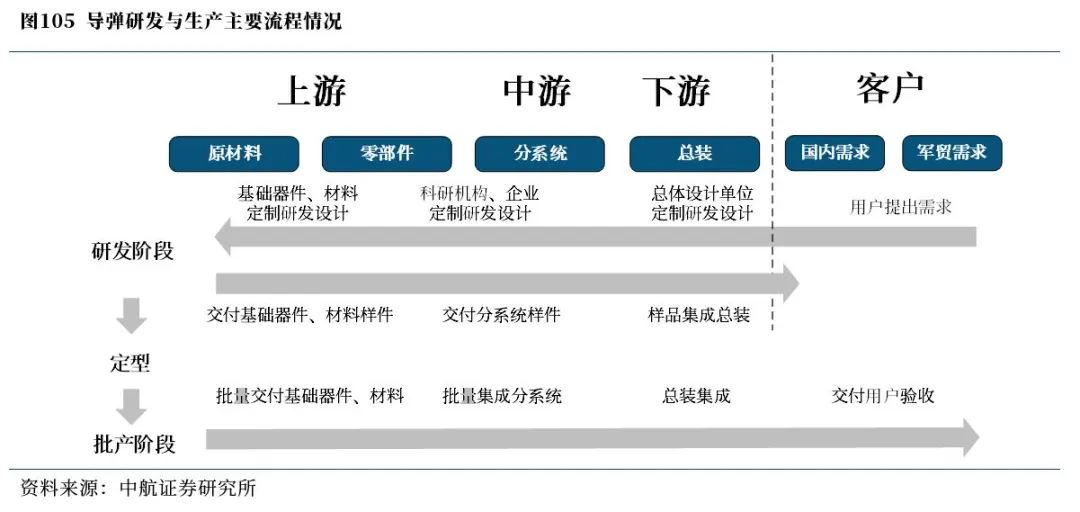

導(dǎo)彈產(chǎn)業(yè)的供給側(cè)主體在針對(duì)一個(gè)導(dǎo)彈的研制生產(chǎn)過程中,可以分為兩大階段,即定型前的研發(fā)階段,以及定型后的批產(chǎn)階段。兩個(gè)階段均可按照單機(jī)(零部件)研制生產(chǎn)、分系統(tǒng)(部組件)研制集成、總裝(系統(tǒng))研制集成,這也是導(dǎo)彈產(chǎn)業(yè)的上游、中游、下游分類基礎(chǔ)。

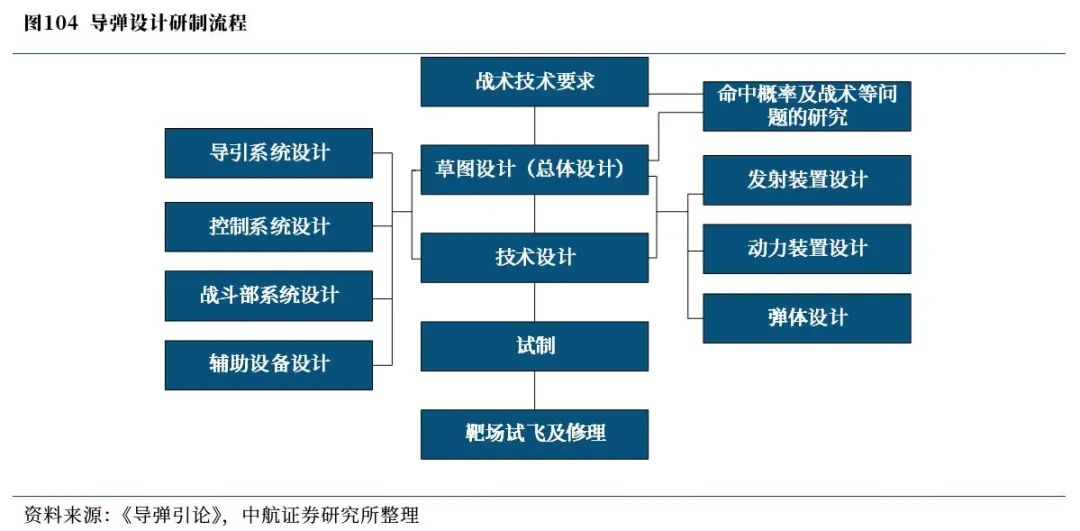

研發(fā)階段:由用戶提出總體系統(tǒng)需求指標(biāo),總體設(shè)計(jì)單位/企業(yè)將總體系統(tǒng)指標(biāo)分解到各科研院所、大學(xué)或者企業(yè)進(jìn)行單機(jī)部組件系統(tǒng)研發(fā),隨后可進(jìn)一步根據(jù)部組件研發(fā)復(fù)雜程度拆分至零部件研發(fā),通過生產(chǎn)的樣件集成為通過試驗(yàn),定型后進(jìn)入批產(chǎn)階段。

批產(chǎn)階段:按照研發(fā)階段的設(shè)計(jì)成果,從上游的基礎(chǔ)原材料開始批量生產(chǎn),通過零部件制造、部組件集成、總裝集成、最后批量交付。具體企業(yè)研發(fā)階段與批產(chǎn)階段的流程如下圖所示。

① 廣義的導(dǎo)彈產(chǎn)業(yè)鏈上游主要為工程研制。具體涉及到導(dǎo)彈的總體論證、設(shè)計(jì)(包括導(dǎo)彈總體設(shè)計(jì)與分系統(tǒng)設(shè)計(jì))、仿真測(cè)試、試驗(yàn)部分;主要參與者包括航天科工、航天科技、航空工業(yè)以及兵器工業(yè)等[敏感詞]集團(tuán)所屬相關(guān)企事業(yè)單位,同時(shí)部分科研院所、廠及民營企業(yè)參與樣件的定制化研制、生產(chǎn)、實(shí)驗(yàn)。

② 廣義的導(dǎo)彈產(chǎn)業(yè)鏈中游主要以導(dǎo)彈整機(jī)制造,也是狹義的導(dǎo)彈制造產(chǎn)業(yè)。該領(lǐng)域可按照元器件配套加工生產(chǎn)、分系統(tǒng)(部組件)集成、總裝集成進(jìn)行產(chǎn)業(yè)鏈的再次細(xì)分。其中,元器件配套加工生產(chǎn)及分系統(tǒng)(部組件)主要由航空工業(yè)、航天科技、航天科工、兵器工業(yè)及中國電科等[敏感詞]集團(tuán)所屬企事業(yè)單位及民營企業(yè)參與;總裝集成主要由[敏感詞]集團(tuán)或軍方所屬總裝廠參與,同時(shí)也有少數(shù)民參軍上市公司參與到軍貿(mào)出口導(dǎo)彈型號(hào)的總裝集成領(lǐng)域。

③ 產(chǎn)業(yè)鏈下游主要為導(dǎo)彈交付軍隊(duì)后的裝備保障、維護(hù)延壽等構(gòu)成。該領(lǐng)域主要由[敏感詞]央企所屬企事業(yè)單位及部分民營配套企業(yè)參與。

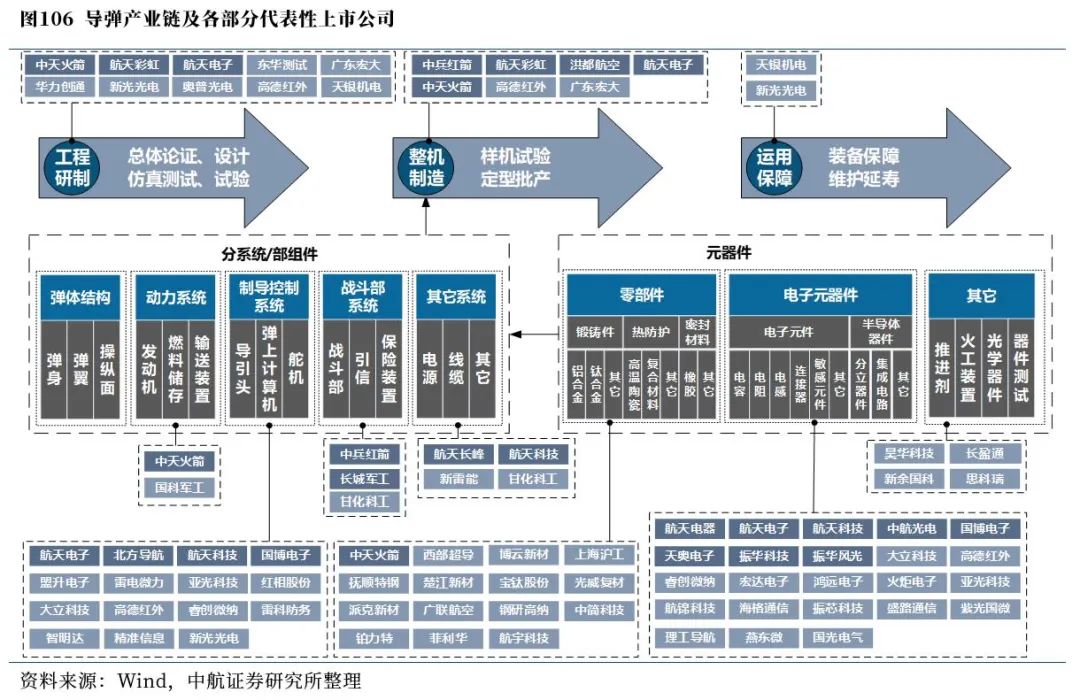

導(dǎo)彈產(chǎn)業(yè)鏈各部分主要上市公司情況分布具體如下圖所示,可以看出,多數(shù)上市公司集中在導(dǎo)彈產(chǎn)業(yè)鏈制造部分,也是狹義的導(dǎo)彈產(chǎn)業(yè)部分,其中,中上游分系統(tǒng)領(lǐng)域的制導(dǎo)控制系統(tǒng)、其他系統(tǒng)(電源及線纜)配套以及對(duì)應(yīng)的上游元器件配套領(lǐng)域上市公司數(shù)量相對(duì)較多。

4、當(dāng)前市場(chǎng)概況及未來的發(fā)展判斷

(1)2022年出現(xiàn)階段性波動(dòng),業(yè)績或跨周期確認(rèn)

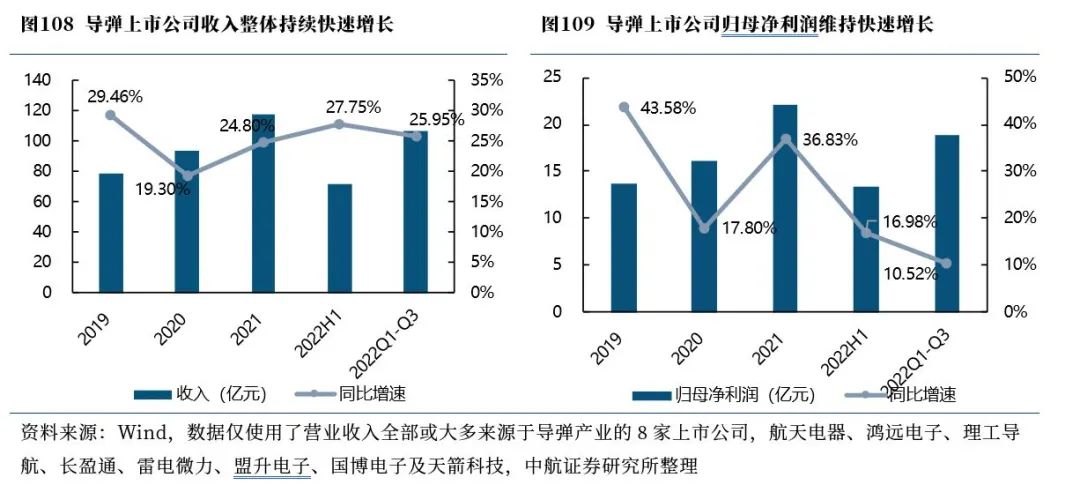

我們選取出15家位于導(dǎo)彈制造產(chǎn)業(yè)鏈各位置的上市公司,基于其近三年收入復(fù)合增速與2022H1的收入增速情況進(jìn)行對(duì)比分析,可以發(fā)現(xiàn),2022H1導(dǎo)彈產(chǎn)業(yè)上市公司相關(guān)業(yè)務(wù)整體收入增速由2019-2021年的35.11%下降至23.63%,出現(xiàn)階段性波動(dòng)。

從導(dǎo)彈產(chǎn)業(yè)鏈各位置上市公司收入增速來看,2022H1導(dǎo)彈產(chǎn)業(yè)上游上市公司收入增速依舊維持快速增長,增速有所提升,但產(chǎn)業(yè)鏈中下游上市公司的收入增速均出現(xiàn)不同程度放緩。

從營業(yè)收入全部或大多來源于導(dǎo)彈產(chǎn)業(yè)的8家上游上市公司近三年、以及2022年中報(bào)及三季報(bào)披露的收入及凈利潤數(shù)據(jù)對(duì)比來看,有如下特點(diǎn):

導(dǎo)彈產(chǎn)業(yè)的收入及業(yè)績階段性波動(dòng)仍存在,凈利率繼續(xù)下降。可以看出,2022年前三季度,導(dǎo)彈企業(yè)收入與凈利潤均維持了25%以上快速的增長,較中報(bào)未出現(xiàn)明顯改善,特別是凈利潤增速有所放緩,我們預(yù)計(jì)仍與四川等地產(chǎn)能、疫情或限電等外因引起的交付延期有關(guān)。

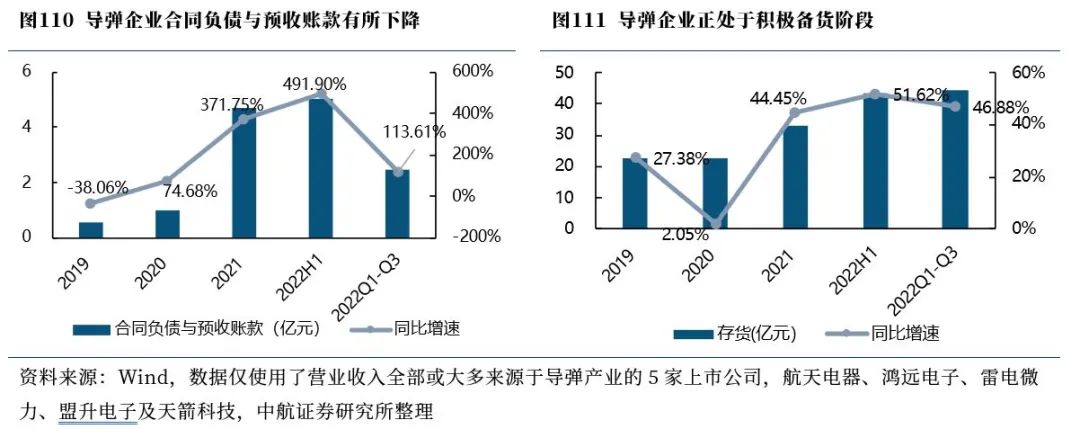

存貨明顯提升,有望兌現(xiàn)至企業(yè)利潤表。從合同負(fù)債與預(yù)收賬款上看,導(dǎo)彈產(chǎn)業(yè)上游上市公司依舊維持了同比翻番的態(tài)勢(shì),但較中報(bào)增速顯著放緩,可能與型號(hào)立項(xiàng)、定型、批產(chǎn)等出現(xiàn)延誤有關(guān)。而從存貨看,三季度導(dǎo)彈企業(yè)存貨維持超過40%的增速。

(2)2023現(xiàn)大年征兆,導(dǎo)彈產(chǎn)業(yè)景氣度有望持續(xù)到“十五五”

導(dǎo)彈產(chǎn)業(yè)2022年出現(xiàn)階段性波動(dòng),但下游需求旺盛沒有出現(xiàn)變化,企業(yè)業(yè)績或?qū)⒖缰芷趦冬F(xiàn)至未來,2023年有望出現(xiàn)導(dǎo)彈產(chǎn)業(yè)“大年”,市場(chǎng)增速有望超過35%以上。導(dǎo)彈產(chǎn)業(yè)上市公司三季度延續(xù)了二季度的收入業(yè)績放緩,但主要原因可能更多在于上游供給側(cè)部分環(huán)節(jié)產(chǎn)能仍存在不足,同時(shí)疫情反s復(fù)等外因影響生產(chǎn)交付驗(yàn)收,而下游需求側(cè)也存在部分型號(hào)立項(xiàng)、定型、批產(chǎn)延誤等因素,二者疊加造成了全產(chǎn)業(yè)發(fā)展的階段性放緩。我們判斷導(dǎo)彈產(chǎn)業(yè)全行業(yè)處于高景氣的底層邏輯沒有發(fā)生變化,上游企業(yè)顯著提升的存貨有望跨周期兌現(xiàn)至2022Q4及2023Q1的利潤表中。

導(dǎo)彈產(chǎn)業(yè)擴(kuò)產(chǎn)節(jié)奏較其他產(chǎn)業(yè)相對(duì)滯后,高景氣帶來的市場(chǎng)天花板增長或?qū)⒊掷m(xù)至“十五五”時(shí)期。近年來,導(dǎo)彈產(chǎn)業(yè)多個(gè)上市公司通過IPO或定增等方式,募集資金投向?qū)椗涮桩a(chǎn)品的產(chǎn)業(yè)化項(xiàng)目或技改擴(kuò)產(chǎn)項(xiàng)目,我們統(tǒng)計(jì)了在2021年年報(bào)中導(dǎo)彈產(chǎn)業(yè)上市公司相關(guān)業(yè)務(wù)擴(kuò)產(chǎn)[敏感詞]情況。可以明顯看出,多個(gè)上市公司的擴(kuò)產(chǎn)均在2023年下半年至2025年之間完成,考慮到產(chǎn)能爬坡期,我們預(yù)計(jì)2023年下半年之后部分導(dǎo)彈企業(yè)將陸續(xù)擴(kuò)產(chǎn)結(jié)束并進(jìn)入產(chǎn)能爬坡階段,產(chǎn)能峰值或?qū)⒃凇笆奈濉蹦┥踔痢笆逦濉背跬瓿桑诋a(chǎn)能峰值之前,下游需求無憂,多數(shù)導(dǎo)彈企業(yè)收入與凈利潤均將維持高速增長態(tài)勢(shì)。

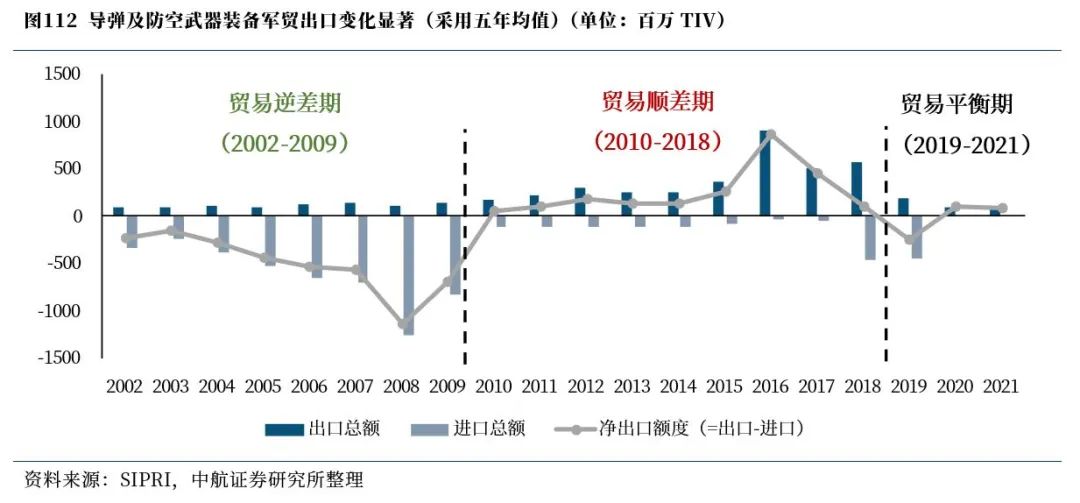

“十四五”末及“十五五”時(shí)期,軍貿(mào)對(duì)導(dǎo)彈產(chǎn)業(yè)帶來的驅(qū)動(dòng)力或?qū)⒅鸩斤@現(xiàn),形成對(duì)導(dǎo)彈產(chǎn)業(yè)整體市場(chǎng)空間的“第二增長曲線”,屆時(shí)軍貿(mào)型號(hào)相關(guān)企業(yè)的盈利能力(空間)有望再次迎來一個(gè)顯著提升。從近年來我國導(dǎo)彈及防空[敏感詞]的貿(mào)易凈出口情況來看,在度過了2010-2018年的貿(mào)易順差期后,近三年進(jìn)入了貿(mào)易平衡期,我們認(rèn)為,以上變化主要系[敏感詞]主席在2018年逐年向全軍發(fā)布訓(xùn)令,實(shí)戰(zhàn)化演習(xí)頻率的提升促使了導(dǎo)彈“成熟型號(hào)裝備的消耗性補(bǔ)充”帶來的國內(nèi)需求量的提升,同時(shí)伴隨新型號(hào)的定型量產(chǎn),國內(nèi)導(dǎo)彈及防空[敏感詞]的產(chǎn)能更多優(yōu)先于滿足國內(nèi)需求,而伴隨著導(dǎo)彈產(chǎn)業(yè)擴(kuò)產(chǎn)的不斷落地,導(dǎo)彈產(chǎn)業(yè)的生產(chǎn)能力將在某個(gè)時(shí)候達(dá)到并超過國內(nèi)需求,屆時(shí)部分產(chǎn)能將有望外溢,更好滿足軍貿(mào)需求,也將進(jìn)一步提升導(dǎo)彈產(chǎn)業(yè)上市公司的盈利能力。

5、投資建議:在高景氣中尋找強(qiáng)持續(xù)性和高彈性

從投資角度看,“十四五”以來,導(dǎo)彈產(chǎn)業(yè)的高景氣度已經(jīng)在市場(chǎng)上逐漸形成共識(shí),在此之下,我們認(rèn)為,在導(dǎo)彈產(chǎn)業(yè)確定的高景氣中,業(yè)績強(qiáng)持續(xù)性和高彈性的企業(yè)有望持續(xù)處于在較高的估值水平。針對(duì)于導(dǎo)彈產(chǎn)業(yè)的投資機(jī)會(huì),我們建議結(jié)合導(dǎo)彈的數(shù)量規(guī)模與總產(chǎn)值規(guī)模優(yōu)勢(shì)、批產(chǎn)型號(hào)配套與研發(fā)型號(hào)配套、以及高價(jià)值分系統(tǒng)三個(gè)維度去挖掘,具體觀點(diǎn)如下:

(1)聚焦在數(shù)量規(guī)模或總產(chǎn)值規(guī)模上具有優(yōu)勢(shì)的細(xì)分導(dǎo)彈賽道企業(yè)

從蒂爾公司預(yù)測(cè)的2022-2027年全球?qū)棶a(chǎn)值及年均產(chǎn)值上,可以看出,各類型導(dǎo)彈的數(shù)量規(guī)模或總產(chǎn)值規(guī)模存在較大差異,而在數(shù)量規(guī)模或總產(chǎn)值規(guī)模方面具有不同投資價(jià)值的導(dǎo)彈型號(hào)相關(guān)企業(yè),在收入及業(yè)績變化上具有一定特點(diǎn)。因此我們判斷,針對(duì)于導(dǎo)彈產(chǎn)業(yè),在挖掘投資機(jī)會(huì)時(shí),結(jié)合各類導(dǎo)彈的數(shù)量規(guī)模及總產(chǎn)值規(guī)模分別獨(dú)立討論各細(xì)分板塊的投資機(jī)會(huì)是有必要的。

針對(duì)于數(shù)量規(guī)模或總產(chǎn)值規(guī)模的各類型導(dǎo)彈特點(diǎn),我們有如下觀點(diǎn):

① 在數(shù)量規(guī)模上具有明顯優(yōu)勢(shì)的導(dǎo)彈種類,如空面導(dǎo)彈或反坦克導(dǎo)彈等等,關(guān)注上游產(chǎn)業(yè)化能力成熟的龍頭企業(yè)。上游通用性器件配套企業(yè)在擴(kuò)產(chǎn)過程規(guī)模效應(yīng)帶來的邊際改善有望更加明顯,相關(guān)企業(yè)有望得到更多的盈利能力提升,但技術(shù)壁壘門檻或相對(duì)較低,市場(chǎng)競爭或加劇,在部分領(lǐng)域具有先發(fā)優(yōu)勢(shì),產(chǎn)業(yè)規(guī)模化程度較高,產(chǎn)品更具有性價(jià)比的龍頭企業(yè)業(yè)績?cè)鲩L的持續(xù)性相對(duì)更強(qiáng),值得重點(diǎn)關(guān)注。

② 在總產(chǎn)值規(guī)模上具有明顯優(yōu)勢(shì)的導(dǎo)彈種類,如面空導(dǎo)彈及空空導(dǎo)彈,市場(chǎng)空間較大,關(guān)注中上游的高價(jià)值領(lǐng)域的“少數(shù)”配套企業(yè)或受限于產(chǎn)能的高技術(shù)企業(yè)。分系統(tǒng)及相關(guān)核心元器件配套價(jià)值量相對(duì)較高,因此在產(chǎn)業(yè)鏈中上游分系統(tǒng)(或向上一級(jí)配套層級(jí))中,配套價(jià)值量占比較高或者在技術(shù)上具有較高的壁壘,存在獨(dú)供或“雙流水”供應(yīng)的中上游企業(yè)的業(yè)績具有更久的持續(xù)性及更大的提升空間,同時(shí)也應(yīng)關(guān)注一些在核心技術(shù)領(lǐng)域有所突破(反應(yīng)在相關(guān)業(yè)務(wù)的毛利率具有較高水平),但受限于產(chǎn)業(yè)化能力暫時(shí)收入規(guī)模體量較小的企業(yè),這類企業(yè)在產(chǎn)能的提升下業(yè)績彈性有望迎來階躍式增長,對(duì)估值的消化能力更強(qiáng),也值得重點(diǎn)關(guān)注。

(2)聚焦批產(chǎn)型號(hào)配套與研發(fā)型號(hào)配套均衡的企業(yè)

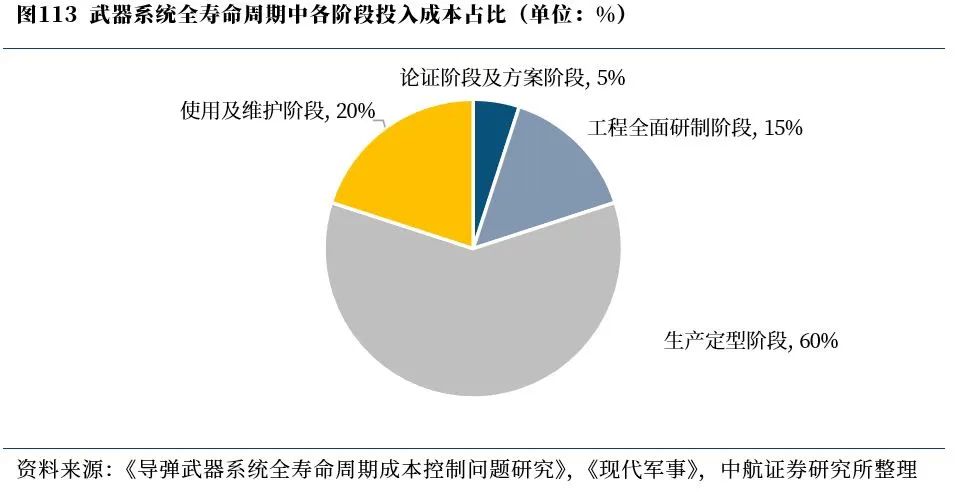

從導(dǎo)彈壽命周期中成本占比(見下圖)可以發(fā)現(xiàn),導(dǎo)彈的批產(chǎn)階段與研發(fā)階段的價(jià)值量存在明顯差異,如工程研制階段的成本投入基本僅為生產(chǎn)定型階段的四分之一。這也直接導(dǎo)致導(dǎo)彈產(chǎn)業(yè)鏈上的企業(yè)在配套批產(chǎn)階段型號(hào)和研發(fā)階段型號(hào)時(shí),業(yè)績變化上也會(huì)出現(xiàn)差異。

關(guān)于批產(chǎn)型號(hào)配套與研發(fā)型號(hào)配套的企業(yè),我們有如下投資觀點(diǎn):

① 配套研發(fā)型號(hào)收入占比較高的企業(yè),建議關(guān)注配套具有較高競爭實(shí)力下游客戶,或者針對(duì)同一型號(hào)配套了多家下游客戶的企業(yè)。收入多來自于研發(fā)型號(hào)配套的企業(yè),每年在研發(fā)上的投入較高,但由于樣件生產(chǎn)一般是小批量,該類企業(yè)在短期內(nèi)的業(yè)績表現(xiàn)上更類似于項(xiàng)目制企業(yè),即收入與毛利率存在一定波動(dòng)性,因此未來業(yè)績的持續(xù)性和穩(wěn)定性更為重要。

② 配套批產(chǎn)型號(hào)收入占比較高的企業(yè),建議關(guān)注議價(jià)能力強(qiáng)并兼具跟蹤部分研發(fā)型號(hào)的企業(yè)。收入多來自于批產(chǎn)型號(hào)配套的企業(yè),在收入往往具有中短期的持續(xù)性,批量化生產(chǎn)規(guī)模效應(yīng)將為企業(yè)帶來邊際成本的改善,而“以量換價(jià)”的降價(jià)壓力也有所體現(xiàn),因此議價(jià)能力和未來中長期收入增長的持續(xù)性更值得重點(diǎn)關(guān)注。

(3)聚焦高價(jià)值分系統(tǒng)領(lǐng)域企業(yè)

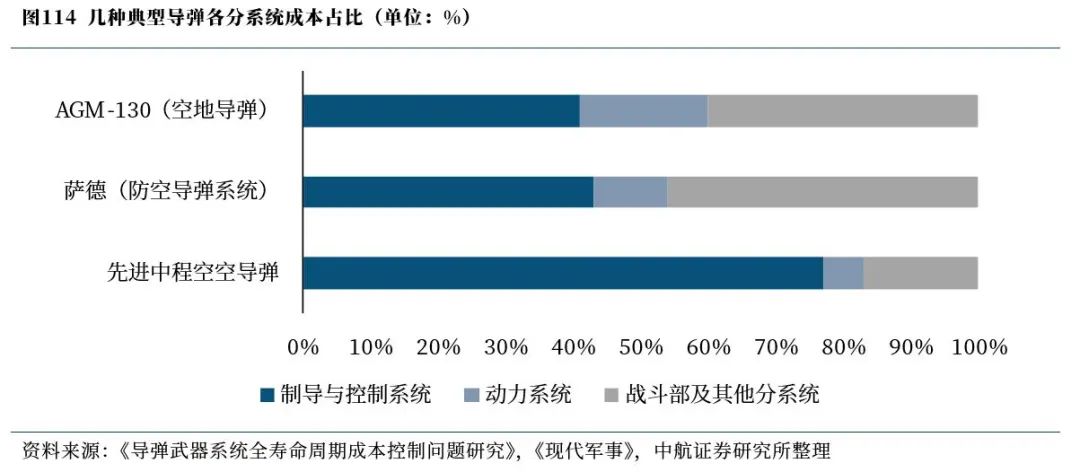

在在量或價(jià)方面具有優(yōu)勢(shì)的幾種各類導(dǎo)彈(空地導(dǎo)彈、面空導(dǎo)彈以及空空導(dǎo)彈)中,戰(zhàn)斗部、動(dòng)力系統(tǒng)、制導(dǎo)與控制系統(tǒng)及彈體結(jié)構(gòu)等四個(gè)分系統(tǒng)價(jià)值量占比如下圖所示,可以看出,制導(dǎo)控制系統(tǒng)成本占比較其他分系統(tǒng)明顯更加突出。

作為[敏感詞]制導(dǎo)[敏感詞],導(dǎo)彈對(duì)[敏感詞]打擊能力的重視程度只增不減,未來制導(dǎo)控制分系統(tǒng)的成本占比也將維持在高位。當(dāng)前多數(shù)導(dǎo)彈產(chǎn)業(yè)上市公司集中在制導(dǎo)控制系統(tǒng)以及上游的元器件配套領(lǐng)域也側(cè)面印證了這一點(diǎn)。

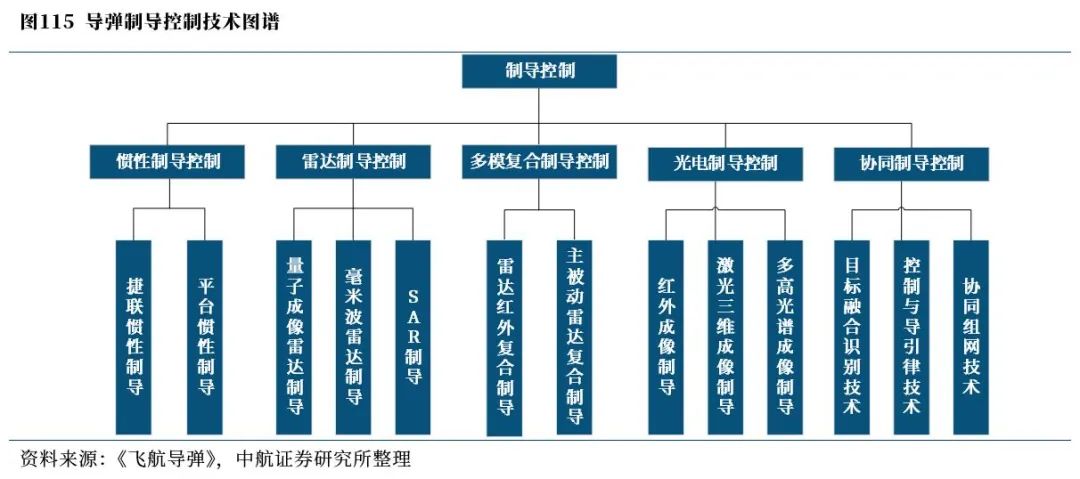

制導(dǎo)與控制系統(tǒng)是導(dǎo)彈[敏感詞]命中目標(biāo)的關(guān)鍵,隨著信息技術(shù)的快速發(fā)展以及戰(zhàn)場(chǎng)對(duì)[敏感詞]制導(dǎo)[敏感詞]的廣泛需求,制導(dǎo)與控制技術(shù)有了長足的發(fā)展。目前國內(nèi)外的導(dǎo)彈制導(dǎo)控制方式關(guān)鍵技術(shù)大體可分為慣性制導(dǎo)控制、雷達(dá)制導(dǎo)控制、多模復(fù)合制導(dǎo)控制、光電制導(dǎo)控制、協(xié)同制導(dǎo)控制等5個(gè)技術(shù)分支具體如下圖所示。

在制導(dǎo)與控制系統(tǒng)中,制導(dǎo)系統(tǒng)主要依靠制導(dǎo)設(shè)備,涉及到的零部件包括各類導(dǎo)引頭及慣性儀表等,主要以[敏感詞]央企所屬企事業(yè)單位及民營企業(yè)參與研制。而飛行器控制系統(tǒng)則主要依賴于制導(dǎo)系統(tǒng)測(cè)量得到的飛行狀態(tài)參數(shù)進(jìn)行結(jié)算,以算法程序?yàn)橹鳎饕訹敏感詞]央企所屬企事業(yè)單位設(shè)計(jì)為主,同時(shí)外協(xié)部分民營企業(yè)配套完成。

針對(duì)制導(dǎo)控制分系統(tǒng)領(lǐng)域的投資機(jī)會(huì),我們有如下判斷與投資建議:

① 制導(dǎo)系統(tǒng)方面,關(guān)注毫米波相控陣(雷達(dá)制導(dǎo)代表)、非制冷紅外、光纖慣導(dǎo)、MEMS慣導(dǎo)以及抗干擾衛(wèi)星導(dǎo)航接收系統(tǒng)配套企業(yè),特別是具有低成本優(yōu)勢(shì)的企業(yè)。在具有數(shù)量規(guī)模或總產(chǎn)值規(guī)模優(yōu)勢(shì)的幾類導(dǎo)彈制導(dǎo)系統(tǒng)中,組合慣導(dǎo)(衛(wèi)星導(dǎo)航+捷聯(lián)慣導(dǎo))、雷達(dá)制導(dǎo)、紅外成像制導(dǎo)應(yīng)用較為廣泛,且相關(guān)技術(shù)產(chǎn)品在其他[敏感詞]配套以及部分民用領(lǐng)域中具有一定的拓展性。盡管制導(dǎo)控制系統(tǒng)在導(dǎo)彈價(jià)值量占比也較高,相關(guān)企業(yè)的毛利率水平相對(duì)較高,但與之相對(duì),未來或?qū)⒊惺芤欢ǖ摹耙粤繐Q價(jià)”壓力,因此,低成本優(yōu)勢(shì)的企業(yè)將更具有中長期上的競爭力和業(yè)績?cè)鲩L持續(xù)性;

② 控制系統(tǒng)方面,研發(fā)人員規(guī)模不斷增長的嵌入式系統(tǒng)、以及國產(chǎn)替代屬性的高性能硬件(如FPGA等)領(lǐng)域配套企業(yè)值得重點(diǎn)關(guān)注。其中,嵌入式系統(tǒng)配套企業(yè)更傾向于軟件信息業(yè),盈利能力相對(duì)較高,企業(yè)的研發(fā)人員規(guī)模和研發(fā)投入占比持續(xù)維持在較高水平的企業(yè)或更加具備高業(yè)績彈性的持續(xù)性;相關(guān)硬件由于決定了控制系統(tǒng)的算力等指標(biāo),建議重點(diǎn)關(guān)注具有國產(chǎn)替代屬性的高性能[敏感詞]芯片(如FPGA)等領(lǐng)域相關(guān)配套企業(yè)。

免責(zé)聲明:本文采摘自微信公眾號(hào)科龍航空,本文僅代表作者個(gè)人觀點(diǎn),不代表金航標(biāo)及行業(yè)觀點(diǎn),只為轉(zhuǎn)載與分享,支持保護(hù)知識(shí)產(chǎn)權(quán),轉(zhuǎn)載請(qǐng)注明原出處及作者,如有侵權(quán)請(qǐng)聯(lián)系我們刪除。

品通用logo圖 - 副本.jpg)

Copyright ? 深圳市金航標(biāo)電子有限公司 版權(quán)所有 粵ICP備17113853號(hào)